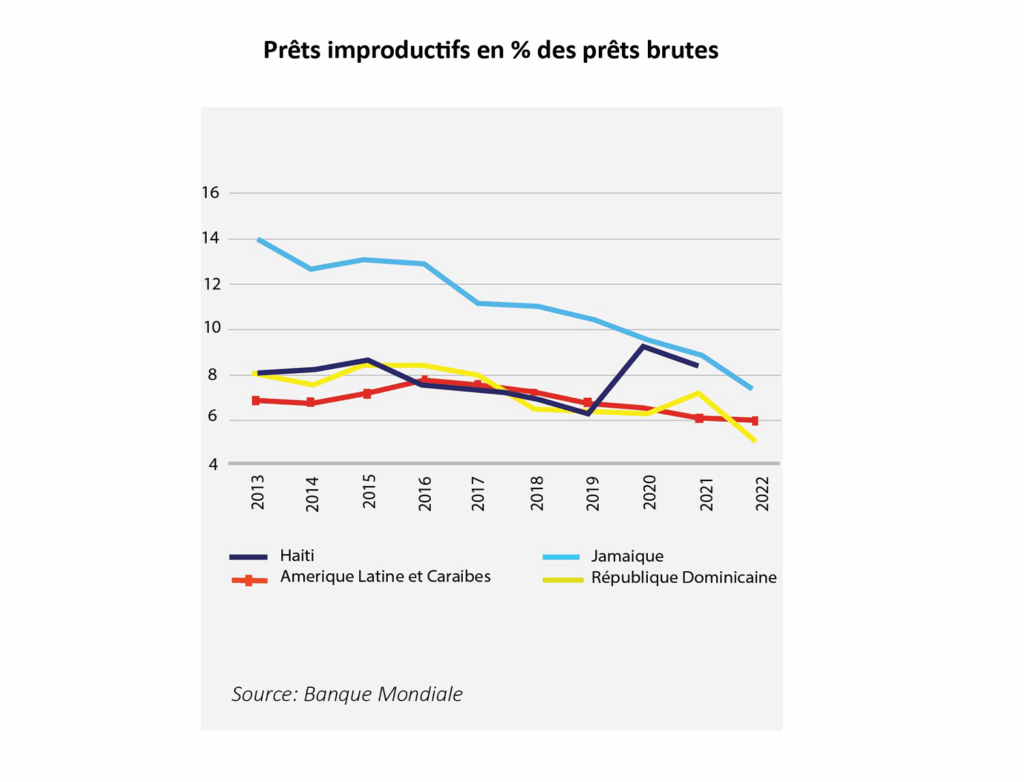

Comment expliquer le faible accès au crédit en Haïti ?

D’après une étude de la Banque de la République d’Haïti (BRH) sur le crédit bancaire en Haïti parue en mai dernier et qui a pris en compte l’année fiscale 2022-2023, la situation du crédit en Haïti est très critique. L’étude a révélé un repli de 10% du portefeuille de crédit en 2023 et aussi une réduction significative du nombre de comptes de prêts qui est passé de 91 733 en 2021 à 79 508 en 2022, puis à 69 098 en 2023. Cette situation déplorable du crédit ne date pas d’hier en se référant à l’économiste Etzer Emile qui, dans une émission datée du 9 mai 2021, avait mis en exergue le faible accès au crédit en Haïti et expliqué les raisons de cette faiblesse.

Le système bancaire haïtien ne reflète pas fidèlement la réalité de l’économie réelle du pays. Ce n’est pas une surprise que chaque année ou encore chaque rapport publié par la BRH, il est généralement mentionné que le système bancaire est en bonne santé alors que l’économie est de jour en jour plus anémiée. Les banques ont toujours des indicateurs de performance solides affichant le vert alors que parallèlement l’économie depuis environ 5 ou 6 ans ne peut dépasser 1,4% de croissance. Les deux dernières années (2019 et 2020) se sont avérées encore pires avec des croissances négatives, selon l’économiste Etzer Emile, à son émission hebdomadaire Education économique, datée du 9 mai 2021.

Au vu de l’évolution contradictoire du système bancaire par rapport à l’économie réelle, on pourrait facilement déduire que ces deux éléments n’évoluent pas dans le même écosystème. De ce fait, il s’avère plus difficile que les mesures envisagées dans le système financier et la politique monétaire puissent avoir de réels impacts sur l’économie avec une telle désarticulation entre le système bancaire et l’économie réelle, a constaté le professeur, qui se demande quel lien pourrait avoir l’économie avec le système bancaire si la finance haïtienne allait bien.

Les principales raisons de la faiblesse du crédit en Haïti

Malgré la bonne santé du secteur bancaire, le système financier haïtien ne se porte pas bien, selon Etzer Emile. Pour appuyer ses dires, il s’est référé à une donnée sur l’inclusion financière qui informe que seulement 11% d’adultes en Haïti ont un compte bancaire formel, ce qui nous place en bon dernier dans la région Amérique latine et Caraïbes en ce qui a trait à l’inclusion financière. L’économiste a poursuivi en se demandant pourquoi le crédit est aussi faible dans le système bancaire haïtien.

À cette question, l’intervenant a identifié plusieurs raisons. D’après lui, la première raison vient de la faible disponibilité de l’épargne dans le système bancaire. Les données les plus récentes en 2021 parlent de 343 milliards de gourdes (à peu près 4 milliards de dollars américains) d’épargne dans tout le système, ce qui ne représente pas beaucoup, comparé aux autres pays de la région.

La deuxième raison découle du faible pourcentage de l’argent en dépôt utilisé pour donner du crédit. Le ratio Prêt/Dépôt du système bancaire était estimé à 32% en février 2021, ce qui veut dire en réalité que moins d’un tiers de l’argent disponible dans les banques haïtiennes est utilisé pour donner du crédit à la population. Alors que, dans toute la région Amérique latine et Caraïbes, la moyenne du crédit donné par rapport au dépôt disponible est estimée à 70%. Une telle situation peut s’expliquer par le fait qu’une bonne partie de l’argent du dépôt bancaire est captée par la BRH comme réserves obligatoires imposées aux banques du système. Les derniers chiffres publiés à ce sujet, à en croire Etzer Emile, font correspondre le coefficient des réserves obligatoires à environ 40% des dépôts en gourdes dans le système, alors que pour les dépôts en dollars ce coefficient est évalué à 51%.

La troisième raison expliquant la faiblesse du crédit dans les banques haïtiennes vient de la formation ou de la composition du dépôt bancaire. Quels types de dépôts fait-on dans les banques? Les chiffres de la BRH évoqués par le professeur Etzer Emile pour expliquer cette situation indiquent que seulement 20% des dépôts du système sont des dépôts à terme garantissant une durée plus ou moins importante allant au-delà d’une année à la banque et par conséquent éligibles à être utilisés comme prêts aux clients par les banques.

Près de 50% des dépôts bancaires (47%) sont des dépôts à vue, c’est-à-dire des dépôts faits par des individus ou entreprises (pour assurer le payroll) que le client peut déplacer à n’importe quel moment. Un tel type de dépôt n’est pas approprié pour le crédit bancaire. 32% des dépôts sont constitués de dépôts d’épargne. Ces derniers peuvent rester un peu plus longtemps à la banque que les dépôts à vue, mais les dépôts d’épargne ne peuvent pas se prêter au jeu du crédit, car ne garantissant pas une durée limitée à la banque.

La quatrième raison est liée au fait que les banques commerciales ont le choix d’autres produits financiers plus bénéfiques que le crédit, tels que les bons BRH, les bons du Trésor, l’achat et la vente des devises (le dollar particulièrement). Ces activités deviennent des pratiques plus courantes et plus rentables pour les banques que celle qui leur est dévolue comme principale mission, à savoir l’intermédiation financière consistant à donner du crédit à partir des dépôts.

La cinquième raison vient du fait que malgré la faiblesse du crédit dans le système, il y a quand même une concentration du crédit qui est accordé à une clientèle privilégiée des banques au grand dam d’une bonne partie de la clientèle à laquelle le crédit n’est pas autorisé. Dans le livre écrit par l’ex-gouverneur de la banque centrale Fritz Jean intitulé «La fin d’une histoire économique», l’auteur utilise des données de 1993 à 2006 pour observer la circulation du crédit dans l’économie. Selon cette étude, seulement 4% de crédit vont à 50% de ceux qui reçoivent des prêts du système bancaire pendant que 67% des prêts vont seulement à 6% des clients. D’où une concentration des deux tiers du crédit bancaire dans ce groupe restreint de 6% d’utilisateurs, a dénoncé Etzer Emile. Ce dernier a également mentionné une autre étude datée de 2014 de la Banque mondiale qui a aussi parlé de concentration du crédit bancaire en Haïti. D’après la Banque mondiale, la majorité des prêts du système bancaire haïtien passent par 48 familles en moyenne.

Les taux d’intérêt 2 à 3 fois plus élevés en Haïti

«Un autre élément préjudiciable aux demandeurs de crédit bancaire est le taux d’intérêt. Il dissuade les clients à opter pour un crédit, car quand on observe le taux d’intérêt des banques par rapport au profit qu’on peut tirer d’une entreprise ou d’une affaire quelconque, est-ce qu’il y a une possibilité pour que j’arrive un jour à rembourser ce prêt?», s’est interrogé le professeur Etzer Emile, qui fulmine contre l’écart démentiel existant entre les taux d’intérêt pratiqués en Haïti et ceux pratiqués à l’étranger.

Non seulement le processus pour être éligible et avoir accès au crédit bancaire pose déjà un problème, maintenant pouvoir tenir son entreprise à flot sous le poids d’un taux d’intérêt trop lourd en est un autre. Osant un parallèle entre ce qui se fait sur le marché du crédit haïtien par rapport à la réalité d’autres pays, Etzer Emile rapporte que pendant la période de la reprise économique dans plusieurs pays après le passage de la Covid-19, des institutions ont offert des prêts pour entreprises, des prêts pour consommation, etc. à des taux inférieurs à 1% l’an. Alors que dans le cas d’Haïti, les prêts bancaires, dépendamment du type de prêt et de la garantie dont dispose le demandeur ou du secteur dans lequel on veut investir, le taux d’intérêt exigé par les banques peut varier entre 13 et 27%.

«Quand on essaie de comparer notre situation avec n’importe quel pays émergent, que ce soit en Amérique latine ou en Asie, on se rend compte que cela ne se passe pas de la même façon. Et ce n’est pas un hasard que ces pays se développent», a fait remarquer l’économiste, qui a pris en exemple Taïwan où il a étudié pendant quelques années. Quand il a voulu s’informer sur l’accès au crédit dans ce pays où les PME fleurissent, ses recherches lui ont révélé qu’en temps normal, les prêts bancaires ont des taux de 5 à 6% par année. En Haïti, ces chiffres s’apparentent plutôt à des taux d’intérêt mensuel sur les prêts même dans les institutions de microcrédit qui donnent des taux de crédit de 3%, 4%, 5% par mois.

Pourquoi les taux d’intérêt sont aussi élevés ?

L’animateur de l’émission Education économique a énuméré une liste de causes ou de raisons techniques qui pourraient contribuer à la hausse vertigineuse des taux d’intérêt sur le marché bancaire en Haïti. Parmi ces causes ou raisons techniques, il a cité l’inflation rampante qui caractérise Haïti ; le manque de compétition au niveau du système bancaire où il existe très peu de banques ; la faible diversification des produits financiers en Haïti ; la situation générale du pays qui met les investisseurs et hommes d’affaires dans une situation de risque élevé ; la politique monétaire appliquée par la BRH à travers l’imposition du taux directeur ; la qualité des dossiers soumis aux institutions de crédit pour formuler une demande de prêt ; le niveau d’éducation financière des intéressés au crédit ; le système d’identification national.

Au terme de son exposé, Etzer Emile a préconisé la démocratisation du crédit en Haïti. «Le pays ne sera pas développé si le crédit n’est pas accessible, voire démocratisé, car le crédit est l’huile qui permet un meilleur fonctionnement du moteur de l’économie d’un pays. Il renforce l’investissement, l’entrepreneuriat, la consommation, la construction, l’éducation, etc. Sans lui, c’est difficile de parler de développement, d’économie, de croissance, de richesse, c’est le crash économique à coup sûr», a-t-il conclu.

DevHaiti