Le microcrédit augmente l’accès au crédit dans les pays en développement

La microfinance constitue un facteur essentiel dans le développement des activités économiques des pays en développement. A travers ses organisations (coopératives, non-coopératives et mutuelles de solidarité), elle facilite aux personnes exclues du secteur bancaire traditionnel d’accéder à des services financiers adaptés à leurs besoins (microcrédit, micro-assurance, micro-épargne, moyens de paiement…), selon un rapport de l’Agence Française de Développement (AFD) daté de 2020.

Considérée comme un instrument de «promotion sociale», la microfinance, au moyen de l’octroi de crédit, offre des produits et des services financiers aux populations exclues des systèmes financiers traditionnels. Elle répond à des besoins humanitaires en améliorant les revenus des personnes, incluant l’accès à une éducation de qualité.

Avec pour objectif de fournir des services financiers aux personnes à faible revenu, la microfinance se définit comme le secteur qui regroupe les dispositifs d’allocation de crédits de faibles montants à des personnes à faible revenu, leur permettant ainsi de créer et de gérer leurs microentreprises. Selon le rapport annuel de la Banque de la République d’Haïti (BRH) daté de 2018, l’actif total des coopératives d’épargne et de crédit (CEC) enregistrées a atteint 12,1 milliards de gourdes, traduisant une croissance de 22,72 % par rapport à 2017.

En Haïti, la microfinance a vu le jour formellement en 1946 avec la création de la première caisse populaire. Depuis, ce secteur a vu son rôle s’accroître au cours des trois dernières décennies, période durant laquelle l’activité économique a perdu de son dynamisme, rapporte la BRH. La microfinance fournit alors des services financiers aux plus défavorisés, notamment ceux évoluant dans les zones rurales, en marge des services bancaires formels.

Parmi les institutions de microfinance (IMF), on peut différencier les institutions de microfinance mutualistes ou coopératives, qui constituent un groupe de personnes physiques ou morales formant une organisation à but non lucratif et fondée sur les principes de coopération, de solidarité et d’entraide mutuelle avec principalement pour objectif la collecte de l’épargne de ses membres et/ou l’octroi du crédit ; les institutions de microfinance non-coopératives, qui accordent du crédit à partir des fonds empruntés du système bancaire ou d’une organisation financière internationale ou reçus en don d’une ONG, et les mutuelles de solidarité, qui sont un groupe de personnes ayant des liens solides entre elles (origine socioprofessionnelle, lieu de résidence, famille, amitié, etc.) qui décident de créer un fonds alimenté par leurs cotisations, en vue d’atteindre un objectif clairement défini: l’octroi du crédit aux membres du groupe sur une base rotative.

Les sociétés anonymes et les filiales des banques intervenant dans le secteur en possédaient 25 % et 34% respectivement, et le reste revenait aux OMF de type ONG. La taille moyenne du portefeuille de crédit était de 13 milliards de gourdes en 2017 contre 10 milliards en 2016. La croissance annuelle atteignait 42% pour les caisses populaires, 56 % pour les sociétés anonymes et le reste pour les autres OMF.

En Haïti, avant les crises, sur 67 OMF analysées dans le cadre du dernier recensement de l’industrie de la microfinance de 2017, le bilan global a subi une augmentation de 192 % (en termes nominaux) de 2012 à 2017, soit une variation de 18,6 à 23,2 milliards de gourdes (USAID et DAI, 2018). Les caisses populaires détenaient environ 40 % de ce montant.

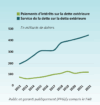

Le financement de l’actif par les dépôts est passé de 69,3 % en 2017 à 71,81 % en 2018. Sur la même période, on a observé que les Coopératives d’épargne et de crédit (CEC) ont subi une faible baisse de l’intermédiation financière, soit 1,3 point de pourcentage du ratio des prêts par les dépôts (prêts/dépôts). A noter que le volume des prêts bruts a augmenté de 24,98 %, passant de 5,61 milliards en septembre 2017 à 7,01 milliards en 2018.

En effet, la microfinance, selon les données publiées, couvre une gamme plus large de services financiers, notamment l’épargne, le crédit, l’assurance, les paiements pour le compte de tiers et les transferts d’argent. Selon des investisseurs, le microcrédit offre d’importantes opportunités à des personnes bénéficiaires leur permettant d’avoir accès de façon permanente à des services financiers abordables et de qualité en vue de financer des activités génératrices de revenus, épargner, accumuler des actifs, stabiliser leurs dépenses de consommation et se prémunir contre les risques.

Par ailleurs, en vue d’assurer une gestion plus rigoureuse et transparente du risque dans la microfinance, la BRH, à travers la Direction d’Inspection des Caisses Populaires (DIGCP), a introduit un outil de notation prudentielle appelé «CAMELI», axé sur six (6) piliers: Capitalisation ; Actif ; Management, organisation et contrôle ; Equilibre financier ; Liquidités et gestion actif/passif ; Information.

Selon un rapport de la BRH, la microfinance fournit des services financiers aux plus défavorisés, notamment ceux évoluant dans les zones rurales, en marge des services bancaires formels car leur clientèle est majoritairement constituée de femmes, ce qui leur confère un impact social plus important.

«L’encadrement de la microfinance en Haïti s’inscrit dans le cadre des actions des autorités monétaires visant à lutter contre la pauvreté et toutes les formes d’exclusion. En effet, les institutions de microfinance s’avèrent essentielles pour la réussite de la Stratégie nationale d’inclusion financière considérant leurs caractéristiques et leurs stratégies d’implantation».

DevHaiti