LES FINANCES PUBLIQUES EN ACTION

Hiérarchie des normes

L´histoire du mot « NORME » révèle qu´il est issu du latin « norma » qui signifie règle nous raconte l´étymologie.

Il n´est pas superflu de souligner que la notion de hiérarchie des normes juridiques fut formulée par le juriste austro-américain, Hans Kelsen (1881-1973), théoricien du droit et auteur de la “Théorie pure du droit”.

La « hiérarchie des normes » ou « hiérarchie des textes » fait référence à un ensemble de règles complexes, toutefois fondamentales, les unes plus importantes que les autres. Ce sont ces ensembles de normes qui constituent la « pyramide du droit ».

La hiérarchie des normes est garantie par le principe selon lequel une norme inférieure doit toujours être conforme à une norme supérieure. Ce qui revient à dire que les dispositions édictées par une norme supérieure doivent être respectées par une norme inférieure dont les stipulations ne peuvent être en désaccord avec les autres normes de rang supérieur.

Dans la hiérarchie des normes les blocs de normes s´imposent dans l´ordre décroissant suivant :

En Haïti, la Constitution est la norme la plus élevée. Les normes constitutionnelles composent le châssis règlementant l’organisation et le fonctionnement de l’Etat. Ses principes et dispositions doivent être respectés par les lois et les normes inférieures.

Les Traités, Déclarations et Conventions internationaux en vigueur ratifiées par Haïti;

L’ensemble des lois en vigueur votées par le pouvoir législatif. La loi est une règle écrite votée par le Parlement constitué du Sénat et de la Chambre des députés. Dès sa promulgation, elle s’impose à tous. Les lois doivent obligatoirement être conformes à la Constitution ainsi qu´aux traités et conventions ratifiés par la République d´Haïti. Bien évidemment, ces derniers ne doivent contenir de dispositions ou principes contraires à ceux de la Constitution du pays.

Les décrets pris par le pouvoir exécutif. Le décret est un acte réglementaire décrété par l´Exécutif sans consultation du Parlement. Pour entrer en vigueur, il doit être publié, après signature. Il se situe en dessous des lois. Les textes le composant doivent respecter les dispositions des lois, des conventions et de la Constitution.

Les arrêtés sont des actes administratifs, à portée générale ou individuelle, émanés par le Pouvoir exécutif. L´Autorité administrative qui prend un arrêté doit s´assurer qu´il est conforme aux décrets, aux lois, aux conventions et traités internationaux ratifiés par le pays et à la Constitution.. L´arrêté peut être pris par l´exécutif en exécution d’une loi, ou d’un décret.

Et enfin, au seuil de la hiérarchie des normes, on retrouve les lettres circulaires qui fondamentalement sont dépourvues de valeur réglementaire, même s´il s´agit d´une circulaire réglementaire introduisant de nouvelles règles. La circulaire est utilisée par une autorité hiérarchique pour donner à ses subalternes des instructions de services non contraignants vis-à-vis des tiers. Elle peut également préciser les modalités applications de certains textes, facilitant l´interprétation d´une loi, d´un décret ou d´un arrêté pour une application cohérente des textes.

On comprend donc que pour garantir la cohésion sociale et la rigueur d’un Etat de droit, il faut un classement hiérarchisé des blocs de normes qui constituent son système juridique.

Genèse de la Cour Supérieure

(extrait du mémoire de sortie de la faculté de droit et des sciences économique (FDSE) de Me Claudie Marsan)

Jusqu’au début de la deuxième moitié du XX ème siècle, tous les litiges relevaient en Haïti de la compétence des tribunaux judiciaires qui tranchaient non seulement les conflits civils, mais aussi ceux à caractère administratif . La procédure civile était alors utilisée pour le règlement des litiges de nature civile et/ou administrative. Il semble que, par la suite, on s’est aperçu que ladite procédure s’était révélée inadaptée. C’est ainsi qu’on a vu naître en septembre 1957 un organisme spécialisé dans le contentieux administratif : La Cour Supérieure des Comptes. Elle était divisée en trois sections : la Section d’inspection Finances, la Section de Contrôle des Institutions Financières et la Section de Contentieux Administratif. Les attributions de contentieux administratif de la Cour étaient définies à l’article 31 du décret du 23 septembre 1957. Les mêmes attributions étaient prévues dans les mêmes termes à l’article 30 du décret du 21 janvier 1959 qui a modifié celui du 23 septembre 1957.

Il a fallu attendre la Constitution du 27 août 1983 pour voir ressortir dans la dénomination de la Cour Supérieure des Comptes les attributions de Contentieux administratif . La Cour Supérieure des Comptes et du Contentieux Administratif était rebaptisée et placée parmi les organismes indépendants. Elle était territoriales, compétente pour connaître en dernier ressort, des litiges mettant en cause l’Etat et les Collectivités l’administration et les fonctionnaires publics, les services publics et les administrés . Ce changement de dénomination et d’attribution de la Cour a eu pour conséquence la réduction des sections de la Cour en deux : la Section du Contrôle des Finances et la Section du Contentieux Administratif.

La nécessité d’adapter le décret du 21 juin 1959 à la Constitution de 1983 a donné naissance à un nouveau décret, celui du 4 novembre 1983. La Constitution de 1987 a enfin confirmé en son article 200 les attributions de la Cour Supérieure des Comptes et du Contentieux Administratif, mais en la classant cette fois dans la catégorie des Institutions Indépendantes : « La Cour Supérieure des Comptes et du Contentieux Administratif est une juridiction financière, administrative, indépendante et autonome. Elle est chargée du contrôle administratif et juridictionnel des recettes et des dépenses de l’Etat, de la vérification de la comptabilité des Entreprises de l’Etat ainsi que de celles des collectivités territoriales ».

L’organisation et le fonctionnement de cette Cour sont régis par le décret du 4 novembre 1983, encore en vigueur et celui du 23 novembre 2005.

Pouvoirs de contrôle de la Cour des comptes et du Contentieux administratif dans le cadre de l’ élaboration et de l´exécution

Les contrôles dévolus à la Cour Supérieure des Comptes et du Contentieux Administratif ont pour objectif principal la reddition des comptes du Budget Général de l’État et des Collectivités Territoriales, par décisions des Chambres Financières. Précise l´article 15 du décret du 23 novembre 2005 établissant l´organisation et le fonctionnement de la CSCCA.

Ses missions, attributions et interventions sont précisés dans la Constitution, les décrets du 4 novembre 1983 et du 23 novembre 2005, la loi du 4 mai 2016 remplaçant le décret du 16 février 2005 sur le processus d´élaboration et d´exécution des lois de finances, la loi des finances en vigueur, la loi du 10 juin 2009 fixant les règles générales relatives aux marchés publics et aux conventions de concession d’ouvrage de service public, ci-après loi du 10 juin 2009, et l´arrêté du 26 octobre 2009 précisant ses modalité d´application, le manuel de procédures pour la passation et l´exécution des marchés publics ainsi que dans d´autres textes régissant la matière.

L´article 200.4 de la Constitution précise : « La Cour Supérieure des Comptes et du Contentieux administratif participe à l’élaboration du Budget et est consultée sur toutes les questions relatives à la législation n sur les Finances Publiques et sur tous les Projets de Contrats, Accords et Conventions à caractère financier et commercial auxquels l’Etat est partie. Elle a le droit de réaliser les audits dans toutes administrations publiques. »

L´article 223 de la Constitution amandée identifie la Cour comme Institution de contrôle de l’exécution de la loi des finances.

L´article 2 du décret du 23 novembre 2005 met en exergue sa double mission de juger les actes de l’Administration Publique, les comptes des Ordonnateurs et Comptables de deniers publics et d’assister le Parlement et l’Exécutif dans le contrôle de l’exécution des lois et dispositions règlementaires concernant le Budget et la Comptabilité Publique.

Dans le cadre de sa mission, la Cour juge les comptes des comptables de droit ou de fait et leur donne décharge de leur gestion ou engage, s’il y a lieu, leur responsabilité civile ou pénale.

Elle donne son avis motivé sur tous les projets de contrats, accords et Conventions à caractère financier, commercial ou industriel auxquels l’État est partie. Il est très important de comprendre qu´une fois l´avis motivé de la Cour reçu à cette étape cruciale de contrôle a priori, suite sera donné par l´Autorité administrative pour exécution. Bien que ce contrôle a priori revêt un caractère consultatif, il est conseillé de tenir compte des recommandations de la Cour. Il est à noter que le contrôle a posteriori sera inévitable lors de la reddition des comptes par décisions les Chambres financières.

S´agissant des actes des responsables de l’Administration Publique non conformes aux lois et règlements, la Cour les confirme, réforme ou annule par arrêts rendus en Chambres Administratives. Cette disposition ne s´applique pas au contrat, accords et conventions sus-mentionnés et ne saurait être assimilé à la consécration d´un contrôle a priori de la CSCCA.

Pour réaliser son travail de contrôle, la Cour doit analyser les comptes ainsi que les pièces justificatives annexées au documents présentés. Elle observe l’efficacité des dépenses et émet à l’égard du Comptable public de droit ou de fait , soit un arrêt de quitus le déchargeant de toute responsabilité personnelle et pécuniaire dans le cas d´une gestion saine et régulière des comptes, soit, dans le cas contraire, un arrêt de débet assorti du montant.

C´est uniquement un audit financier et comptable fiable qui peut permettre de déterminer au centime près le débet imputable à chaque ordonnateur, mais également à chaque contrôleur financier et à chaque comptable publique (de droit ou de fait). Le principe de séparation de l’ordonnateur et du comptable constitue une règle fondamentale de la comptabilité publique. Ce principe de séparation et d’incompatibilité entre l’ordonnateur et le comptable des deniers publics est consacré dans la législation du droit budgétaire et financier public de notre pays. Les rapports de la Cour doivent concerne les ministres, ordonnateurs ainsi que les contrôleurs financiers et les comptables publics qui sont légalement responsables de la liquidation des dépenses.

Dans le cadre de sa mission de juger les comptes des comptables de droit ou de fait, pour que la Cour réalise un audit de qualité, elle ne doit pas dénaturer ses attributions. La CSCCA doit éviter de donner l´impression que son audit s´apparente à une pratique susceptible de dépendance, du fait qu´elle puisse créer la peur chez des ordonnateurs dont le sort dépend d´elle. La Cour ne doit pas s´écarter des principes applicables aux audits et éviter de les assimiler au contrôle de gestion qui, en vue de la reddition des compte, formalité d´ordre public qui devrait être annuelle et personnelle à chaque ordonnateur ou comptable de droit ou de fait.

Concernant l´utilisation des fonds Petro Caribe, par exemple, la Cour accuse un retard monstrueux préjudiciable au pays. La reddition annuelle n´a jamais été réalisée et le rapport rendu par la Cour sur demande du Parlement ne nous permet pas de déterminer s´il s’agit d’un audit comptable, d’un audit financier ou d’un audit de gestion. Ce flou empêche une meilleure appréciation du travail de la Cour.

Une autre ambigüité, créée par deux arrêtés du 26 octobre 2009, l´un précisant les modalités d´application de la loi du 10 juin 2009 fixant les règles générales relatives es aux marchés publics et aux conventions de concession d’ouvrage de service public et l´autre concernant le manuel de procédures y relatif, avait longtemps désorganisé et prolongé le travail de la Cour. En effet, dans le cadre de l´assistance donnée à l´Exécutif, et contrainte par le contenu de l´article 126-2 dudit arrêté d´application reproduit ci-après ainsi que le délai de cinq (5) jours prévu dans ledit manuel de procédures, la Cour consacrait beaucoup de temps à vérifier et revérifier inlassablement que tous les projets de marché public qu´elle recevait étaient non seulement conformes aux règles et procédures régissant la matière, mais respectaient également les règles de comptabilité publique. Les projets de contrat faisaient donc la navette jusqu´à ce que la Cour les approuve en y apposant le cachet mouillé de la Cour ainsi qu´une signature autorisée, généralement celle de celle ou celui qui président le Conseil, accordant ainsi son aval à l´Exécutif pour validation et exécution des contrats.

« Après avis favorable de la Cour Supérieure des Comptes et du Contentieux Administratif, la CNMP valide le marché et le transmet à la personne responsable du marché pour exécution. » Cette mesure était en f in de compte pénalisante pour le pays.

Il semblerait qu´à l´adoption de la loi sur les marchés publics en 2009, l´Exécutif voulait se protéger au maximum en s´assurant que l´avis motivé de la Cour est favorable avant de faire exécuter un marché public, vu qu´à l´époque, les autorités contractantes ne pouvaient compter que sur une nombre limité de jeunes spécialistes et techniciens en passation de marchés publics qui est à présent un nouveau métier sur le marché professionnel. Malheureusement, cette mesure n´a pas toujours fourni les résultats escomptés. En effet, il arrivait souvent que des « intervenants de la Cour paralysent inutilement le processus et handicapent la bonne gestion des finances publiques compromettant ainsi les efforts consentis pour mettre le pays sur les rails du développement durable ».(extrait de la conclusion générale de l´ouvrage intitulé « L´essentiel sur le droit des marchés publics en Haïti »).

Onze ans après, le 6 novembre 2020, pour enlever toute ambigüité, l´Exécutif a recouru à la publication d´un décret fixant les conditions dans lesquelles la CSCCA, tel que prescrit par la Constitution et le décret du 23 novembre 2005 la régissant, donne un avis consultatif sollicité sur les questions relatives à la législation sur les Finances Publiques ainsi que sur les Projets de Contrats, Accords et Conventions à caractère financier et commercial auxquels l’Etat est partie.

Historique des marchés publics en Haïti.

L’histoire de la règlementation du Droit des marchés publics en Haïti remonte au Décret-loi du 21 décembre 1944 règlementant le fonctionnement du service des Magasins de l’Etat qui fut abrogé par la Loi du 13 Septembre 1952 créant un Magasin Général placé sous le Conseil d’Administration de la Banque Nationale de la République d’Haïti (BNRH).

L’idée de règlementer le processus de passation des marchés publics s’est encore imposée avec la Loi du 16 Septembre 1953 sur l’Adjudication. Plusieurs années plus tard, successivement le Décret du 26 Septembre 1989 instaurant les Services Généraux d’Approvisionnements ainsi que le décrets du 23 octobre 1989 définissant sur une base rationnelle les normes et les conditions de passation des marchés par les Pouvoirs publics ont encore confirmé cet engagement.

Le décret du 3 décembre 2004 règlementant les marchés publics de services, de fournitures et de travaux est venu créer une «Commission Nationale des Marchés Publics» (CNMP) à laquelle il confie la mission spécifique d’assurer la régularité des opérations et le contrôle de la qualité du système de passation des marchés publics faisant de la CNMP l’unique organe habilité à recevoir et à sanctionner tous les dossiers de passation de marchés publics et de les valider. La loi du 10 juin 2009 fixant les règles générales relatives es aux marchés publics et aux conventions de concession d’ouvrage de service public, en vigueur, a confirmé le caractère régulateur de la CNMP.

Actuellement, la règlementation applicable à la passation des marchés publics en Haïti est constituée de la loi du 10 juin 2009, de l´arrêté du 26 octobre 2009 précisant ses modalités d’application, de l´arrêté du 25 mai 2012 fixant les seuils de passation des marchés publics et les seuils d’intervention de la Commission Nationale des Marchés Publics, du décret du 6 novembre 2020, d´une panoplie d´arrêtés complétant la règlementation ainsi que des circulaires.

Contrôle a priori et a posteriori des marchés publics par les autorités contractantes, la CNMP, les CDMP et l´Inspection générale des finances (IGF)

Il est important d´attirer l´attention des lecteurs sur le fait que l´arrêté sanctionnant pour sortir son plein et entier effet la Charte d’Éthique, applicable aux acteurs des marchés publics et des conventions de concession d’ouvrage de service public établit, entre autres, pour moraliser le processus de passation et d’exécution desdits marchés et conventions, rappelle les sanctions encourues par les soumissionnaires, les titulaires de marchés publics et les agents de l’autorité contractante ou de l’administration publique nationale pour les fautes commises et les pratiques interdites dans la passation et l’exécution des marchés publics et des conventions de concession d’ouvrage de service public. Conformément à l´article 16 de ladite Charte, il revient aux autorités contractantes, à travers les Commissions ministérielles des marchés publics et les Unités de passation des marchés publics, d’exercer un contrôle efficient et efficace sur la passation et l’exécution des marchés et des conventions de concession d’ouvrage de service public, en sus du contrôle exercé par la Commission Nationale des Marchés Publics (CNMP). La Loi de 2009 prévoit également des Commissions départementales des marchés publics (CDMP), organes déconcentrés de la CNMP. A ce titre elles exercent des attributions identiques aux siennes au niveau de chaque département. Deux sont déjà fonctionnelles, respectivement dans le Nord et le Sud.

La loi du 10 juin 2009 énumère les 17 attributions de la CNMP en son article 10. Lesdites attributions sont reproduites dans le même ordre à l´article 4 de l´arrêté du 26 octobre 2009 déterminant les modalités d´organisation et de fonctionnement de la Commission Nationale des Marchés Publics. Les voies et moyens de l´exercice de son contrôle sont clairement précisés. Tout d´abord, l´alinéa 11 l´habilite à « Mener ou faire mener des enquêtes sur des questions intéressant les marchés publics ». L´alinéa 13 précise qu´elle peut « Mettre en œuvre des procédures d´audits indépendants des marchés publics ». On convient que ces audits occasionnent toujours des débours supportés par l´argent des contribuables qui ont le droit de demander des comptes de l´utilisation de sa contribution qui doit être optimiser. A cet égard les résultats des audits devraient fournir des éléments permettant à la CNMP de déceler des irrégularités passibles de sanctions, sachant que les marchés publics constituent l´autoroute de la corruption en Haïti Ce n´est guère un secret. En vertu de l´alinéa 14, la CNMP, en tant qu´organe de régulation et de contrôle a priori et a posteriori a pour attribution d´« Imposer des sanctions administrative en cas d´irrégularités constatées dans la passation et l´exécution des marchés publics. » En outre, l´alinéa 15 précise une autre attribution de la CNMP qui est de « Diffuser chaque trimestre la liste des entreprises ou fournisseurs ayant gravement failli aux clauses des marchés et qui ne peuvent pas y participer dans les conditions prévues par la loi et les règlements ».

L´Inspection générale des finances (IGF) est un service technique déconcentré créé au ministère de l´économie et des finances (MEF) par décret du 17 mars 2006. Une de ses attributions est d´auditer périodiquement le système de passation et d´exécution des marchés publics en vue s´assurer de l´application des règles et procédures.

Incidences du décret du 6 novembre 2020 sur la mission principale de la CSCCA

Le décret du 6 novembre 2020 fixe les conditions dans lesquelles la CSCCA donne son avis consultatif lorsqu´il est sollicité. Il convient de rappeler que conformément à l´ article 200.4 de la Constitution , la mission a priori de la Cour est limitée à une consultation sur toutes les questions relatives à la législation sur les Finances Publiques et sur tous les Projets de Contrats, Accords et Conventions à caractère financier et commercial auxquels l’Etat est partie. Le décret du 6 novembre 2020 est donc conforme à la Constitution.

Il est utile de définir le mot Consultation selon plusieurs sources. Consultation : nom féminin (latin consultatio, -onis). Une “Consultation” est l´action de donner un avis sur une affaire, un document ou autre, tel la consultation n d´un juriste par exemple. Le synonyme de ce mot est “Conseil”.

Un marché public est un contrat administratif. Il requiert l´avis préalable de la CSCCA. Cette dernière donne par écrit son avis motivé tel que prévu à l´alinéa g- de l´article 4 du décret en vigueur du 4 novembre 1983. Toutefois, vu qu´il s´agit d´un avis consultatif, tel qu´indiqué par la Constitution et le décret du 23 novembre 2005 établissant l´organisation et le fonctionnement de la Cour, en principe l´Autorité contractante qui reçoit l´avis motivé ne devrait pas y être liée. En effet, non contraignant, il ne contient que des remarques, conseils et recommandations qui peuvent s´avérer favorables ou défavorables. Il revient à l´Autorité contractante d´en déterminer la pertinence et d´y donner suites appropriées, à ses risques et périls, engageant ainsi sa responsabilité personnelle et même pécuniaire dans certains cas.

Réalité de l´Administration publique haïtienne dans la prévention des atteintes aux règles régissant les finances publiques par les gestionnaires publics.

Pour édifier nos lecteurs, il est utile de dessiner un panorama de la chaine de contrôle, non exhaustive, de l´Administration publique haïtienne. Elle dispose de contrôleurs financiers chargés du contrôle des dépenses engagées. Ils constituent un instrument efficace de contrôle préalable aux dépenses. Les comptables publics de droit ou de fait sont les premiers examinés, non seulement par les contrôleurs financiers, mais également par les responsables de l´Inspection générales des finances (IGF) avant de voir leurs actes jugés par la CSCCA. Ensuite viennent les ordonnateurs qui sont distincts des comptables. Bien que la Cour vérifie le bon emploi des fonds publics par les ordonnateurs, elle ne peut les juger, n´ayant pas juridiction sur eux conformément à l´article 3 de l´arrêté du 23 novembre 2005. Néanmoins, si en examinant la gestion des fonds confiés à un ordonnateur, la Cour constate qu´il en a fait une utilisation illégale, elle peut le déclarer comptable de fait et le juger. Il est à noter que le contrôle de la gestion d´un ordonnateur qui n´est pas déclaré comptable de fait n´est guère un contrôle juridictionnel clôturé par un jugement.

L´efficacité des dépenses publiques gérées par les comptables publics et les ordonnateurs, chacun en ce qui le concerne, est du ressort des Chambres financières de la CSCCA chargées de juger les comptes des comptables en vue de la reddition de leurs comptes. Jusqu´à cette restauration, les ordonnateurs et comptables jouissent de facilités tout en sachant qu´ils doivent faire un bon emploi de l´argent public pour éviter de tomber sous les sanctions prévues.

Un rapport annuel sur les dépenses publiques est dû par la Cour dont la mission essentielle est de s’assurer de la bonne utilisation des deniers publics et d’en informer les citoyens. Au dessus de la chaine de vérification se trouves les élus du peuple. Le contrôle parlementaire doit permettre à la population d´avoir accès en toute transparence aux résultats des évaluations de la bonne utilisation des deniers publics tant par les ordonnateurs que par la CSCCA.

Toutefois ce contrôle parlementaire demeure inefficace. En effet, malgré tout le tollé fait autour du dossier Petro Caribe par exemple, aucun présumé coupable n´a été condamné. Il n´est pas inutile de préciser que dans le cadre de l´exécution des finances publiques, tous les intervenants sont présumés coupables, ce qui justifie que leurs biens soient grevés d´hypothèque à leur entrée en fonction jusqu´à l´obtention du quitus de leur gestion.

Recommandations

Pour que la CSCCA réalise son travail en toute liberté, il faut que son indépendance soit effective et hors de tout contrôle du Sénat qui organise le recrutement des dix (10) membres de la Cour, veille à ce qu´ils soient toujours en fonction, procède à leur destitution et enfin, engage la firme de vérification et de contrôle appelée à auditer les comptes et les travaux de ladite Cour.

La CSCCA étant financée par l´argent des contribuables, il est juste qu´elle fasse l´objet de plusieurs examens outre le contrôle interne permanent. Il est nécessaire, non seulement de vérifier si ses dépenses sont réalisées dans les limites des budgets alloués, mais aussi d´examiner leur régularité. Comme tout bénéficiaire des fonds publics, la Cour doit également rendre des comptes de l´utilisation des deniers publics. Il serait judicieux que soit confié à l´Ordre des experts-comptables agréés d´Haïti la mission de choisir chaque année le cabinet d´expertise comptable qui devra conduire la mission d´expertise afin d´auditer, pour l´exercice en question, les comptes et les travaux de la CSCCA. Le choix sera fondé sur la qualité des experts et l´expérience de la firme suivant des critères préalablement établis et approuvés par le Parlement, l´Exécutif et la Société civile.

De surplus, il faut encourager la pratique des revues par les pairs qui, à la demande de la CSCCA, habilitera d´autres institutions de contrôles étrangères telles la Cour des comptes de France, celle de Panama ou autres, à contrôler ses activités et à porter un regard critique sur son fonctionnement afin de donner des avis motivés en vue de son amélioration.

Une immersion dans la procédure de décaissement du fonds Petrocaribe

Il n’y a pas trop longtemps depuis que le terme Petrocaribe est devenu très en vogue en grande partie grâce au mouvement de reddition de compte communément appelé “Petrochallenge”. Si au départ il s’agit d’un programme découlant d’un accord signé avec le Venezuela, premier exportateur de brut latino-américain, permettant à Haïti d’acheter le pétrole à des conditions de paiement préférentielles, Petrocaribe a fini par se muer en sujet d’actualité brûlant désignant un vaste scandale présumé de corruption au plus haut niveau de l’État consacrant l’incurie voire la faillite des institutions de contrôle et d’audit des finances publiques haïtiennes.

Les Petrochallengers ont tenu en haleine l’opinion publique, inondé les réseaux sociaux revendiquant à cor et à cri la tenue du procès qui devrait déboucher sur la mise aux fers des dilapidateurs des fonds Petrocaribe. Ils sont allés jusqu’à fouler le macadam à maintes reprises pour exiger le respect de leurs revendications. Grâce à cette campagne médiatique d’envergure, n’importe quel citoyen lambda Haïtien connait sur le bout des doigts la clause de cet accord stipulant que dépendamment du prix du baril de pétrole sur le marché international, une partie va à un prêt à long terme et l’autre partie doit être payée cash immédiatement.

Au plus fort de ce mouvement de reddition de compte, l’accent a été essentiellement mis sur le sort réservé aux dépenses publiques engagées dans le cadre de l’exécution de ce programme. Pour les besoins de ce numéro consacré aux instances de contrôle, nous braquons nos projecteurs sur l’architecture des décaissements mis en place dans le cadre du fonds Petrocaribe qui, selon une source assez proche du dossier et dont l’identité sera maintenue ici dans l’anonymat, passent par un circuit très complexe.

En effet, pour chaque paiement à effectuer par ce mécanisme de financement, le processus qui est le même se réalise en 10 étapes.

Le secteur qui exécute le projet (n’importe quel ministère, par exemple) doit effectuer une requête au ministère de la Planification et de la coopération externe (MPCE) qui l’envoie au ministère de l’Économie et des Finances (MEF) dans la direction générale du Budget, qui vérifie dans le budget s’il y a suffisamment de crédit disponible.

Si c’est le cas, la requête est envoyée au Trésor qui, s’il a les moyens pour effectuer le paiement, la transmet ensuite au Bureau de monétisation des programmes d’aide au développement (BMPAD) pour que ce dernier la vise et confirme qu’elle est inscrite dans le cadre d’une résolution.

Le BMPAD renvoie la requête au MEF qui l’adresse à la Banque de la République d’Haïti (BRH) qui autorise le paiement. À noter que bien avant l’étape de paiement, le projet doit être inscrit dans le cadre d’une résolution.

Une résolution n est un mécanisme de financement de projets établi par le gouvernement haïtien qui, après les avoir insérés dans le budget de la République, décide des procédures à suivre pour allouer des fonds à ces projets qu’il juge prioritaires.

De septembre 2008 à mars 2016, on dénombrait un total de treize (13) résolutions prises en conseil des ministres par cinq (5) gouvernements successifs pour un montant total de 1,7 milliards de dollars américains. De ce montant, le gouvernement de Laurent Lamothe a signé 5 résolutions de 185 projets pour environ 668 millions de dollars, qui représentaient à l’époque 29% de la dette totale d’Haïti envers le Venezuela, pour une période de 31 mois.

C’est un processus détaillé qui commence par l’identification des projets par le conseil d’administration du BMPAD, le listing des projets en conseil des ministres, afin que le président de la République, le Premier ministre et les ministres puissent fournir leurs priorités dans leur secteur respectif.

Après arbitrage, cette liste aboutit à un document signé en conseil des ministres qui devient alors une résolution envoyée au journal officiel Le Moniteur pour publication n. Une fois publiée, la résolution devient une liste officielle de projets à financement Petrocaribe.

Cette résolution une fois passée et publiée, le secteur concerné (le ministère des Travaux publics (MTPTC) dans le cas d’une route) passe un contrat, après un appel d’offres ou un gré à gré en cas d’urgence, à une firme qui remplit tous les critères. Une fois le contrat obtenu, une avance de démarrage de 30% doit être versée pour activer le projet.

Au fur et à mesure que la firme progresse, elle envoie des bordereaux au maître d’ouvrage.

La Primature exerce un rôle de coordination de la politique publique mais elle ne rentre pas dans l’exécution des projets.

Outre les projets d’infrastructure et à caractère socio-économique, le fonds Petrocaribe sert également à alimenter en carburant les trois (3) usines électriques octroyées sous forme de don par le Venezuela.

Pendant un temps, le fonds Petrocaribe a représenté le seul financement dont disposait le gouvernement haïtien pour son budget d’investissements.

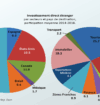

CEPALC: l’investissement direct étranger chutera jusqu’à 55% en 2020 en Amérique latine

Les investissements directs étrangers (IDE) chuteront entre 45% et 55% en 2020 en Amérique latine, la plus forte baisse régionale au monde, en raison de la pandémie, a estimé la CEPALC.

Au niveau mondial, les montants des IDE baisseraient de 40% en 2020, et de 5% à 10% en 2021. De cette manière, «l’Amérique latine et les Caraïbes est la région qui connaîtrait la baisse la plus prononcée», explique le rapport de la Commission économique pour l’Amérique latine et les Caraïbes (CEPALC), présenté lors d’une conférence de presse virtuelle le mercredi 2 décembre 2020 à Santiago du Chili.

« La baisse pour 2020 sera comprise entre 45 et 55%. Dans le contexte où les IDE mondiaux vont baisser de 40%, nous chuterons plus que le reste du monde, c’est ce qui compte. La baisse est très importante non seulement à cause de la pandémie, qui joue sans aucun doute un rôle, “mais aussi parce que ” les stratégies commerciales changent », a déclaré la secrétaire exécutive de la CEPALC, Alicia Bárcena.

L’Amérique latine et les Caraïbes ont reçu 160,7 milliards de dollars d’IDE en 2019, 7,8% de moins qu’en 2018, une tendance négative qui «s’aggrave en 2020», principalement en raison de la crise dérivée de la pandémie de coronavirus, a expliqué Bárcena lors la présentation de l’étude annuelle «Investissements directs étrangers en Amérique latine et dans les Caraïbes 2020».

En outre, elle a souligné que depuis 2012, lorsque le record historique a été atteint dans la région grâce au boom des matières premières, la baisse des investissements directs étrangers – destinés à créer des entreprises, à acheter des machines et des équipements ou à créer des installations de production – a été presque constante en Amérique latine.

Chute générale

Le rapport a également souligné qu’il n’y a pas de tendances sous-régionales concernant le comportement des IDE, mais plutôt une hétérogénéité entre les pays, même si en 2020 la baisse est généralisée.

Sur la base des données de 2019, seuls neuf pays ont enregistré une augmentation des investissements directs étrangers, avec le Brésil, le Mexique et la Colombie en tête. Des données partielles montrent que les 17 autres pays de la région ont vu leurs entrées diminuer en 2020, ce qui permet donc d’évoquer des chutes généralisées.

Au Pérou, les IDE ont baissé de 72% au troisième trimestre et en Colombie de 50% au cours de la même période. En Amérique centrale, la baisse a atteint 47%; au Brésil 45% en octobre, en Argentine 35% au deuxième trimestre ou au Chili 33% au troisième, par rapport aux mêmes périodes l’an dernier. Le Mexique a suivi la même tendance, mais avec une baisse plus faible, de 6% au troisième trimestre.

Lors de l’analyse de la période 2010-2019, l’Europe est consolidée en tant qu’investisseur le plus important de la région, suivie des États-Unis. Les investissements intrarégionaux, quant à eux, sont réduits de 12% à 6% du total.

L’engagement de l’Amérique latine et des Caraïbes au cours de la dernière décennie d’attirer les IDE vers le secteur primaire de l’économie (production de matières premières) ne suffit plus à maintenir le flux de capitaux, d’industries et d’infrastructures vers la région, alerte le rapport.

Le rapport met en évidence le secteur des énergies renouvelables comme celui avec le plus grand nombre d’annonces de projets au cours des cinq dernières années.

Source AFP

DevHaiti