Aucune stratégie de développement n’est possible sans le respect du cycle budgétaire

Le budget constitue un élément incontournable dans la gestion d’un pays. C’est à travers ce document clé que le gouvernement définit et prévoit les ressources nécessaires pour matérialiser son programme d’activités dans le but d’atteindre les objectifs de croissance et de développement préalablement fixés pour le pays. De ce fait, le budget représente l’outil qui reflète la hiérarchisation des priorités du gouvernement en place pour une période donnée.

En ce qui concerne Haïti, ces dernières années, force est de constater que le cycle budgétaire n’a pas été respecté par les différents gouvernements à avoir été en poste. La loi de finances 2017-2018 est la dernière en date votée par le parlement haïtien, après avoir été reconduite l’année suivante (exercice fiscal 2018-2019). Pour les précédents exercices de 2019-2020 et de 2020-2021, le budget a tout bonne- ment été adopté en conseil des ministres.

Malheureusement, cette pratique ne date pas d’hier. Elle se traduit notamment par un manque de transparence dans la gestion des finances publiques du pays. La population n’est pas informée à temps sur les priorités du gouvernement et est donc dans l’impossibilité de prendre position.

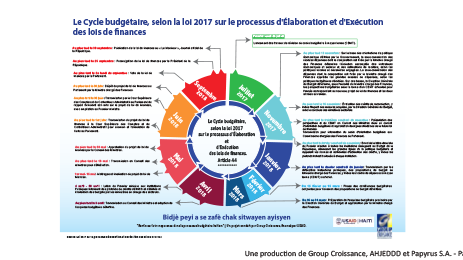

En temps normal, le budget est élaboré par le pou- voir exécutif avant d’être voté par les deux chambres du parlement selon un canevas spécifique dénommé cycle budgétaire. En Haïti, le cycle budgétaire en vigueur est décrit dans la loi du 23 janvier 2017 qui remplace le décret du 16 février 2005 sur le processus d’élaboration et d’exécution des lois de finances. Le cycle budgétaire peut se décliner en trois phases principales :

1- La phase de préparation ou d’élaboration du budget

Cette phase démarre dès le premier lundi de juillet avec le lancement des travaux de révision du cadre budgétaire à moyen terme (CBMT). Le gouvernement présente sa vision du développement pour le pays à moyen et à long terme à travers l’exposition des orientations de politique économique, fiscale et douanière (au plus tard le 10 novembre).

Le Premier ministre transmet à toutes les institutions publiques signataires du budget, d’ici le dernier vendredi de novembre, la lettre-circulaire qui définit les grandes lignes de la politique budgétaire, les normes et contraintes d’estimation des crédits ainsi que les plafonds alloués à chaque ministère. Au plus tard le dernier vendredi de janvier, les différentes institutions publiques partagent leurs propositions de budget.

Des conférences budgétaires ont ensuite lieu du 15 février au 15 mars afin d’examiner les propositions de budget. Le projet de loi approuvé en conseil des ministres, au plus tard le 30 mai, est transmis à la Cour des comptes qui va l’examiner et donner son avis au plus tard le 30 juin au Parlement avec transmission d’un duplicata au Premier Ministre. Le Parlement a jusqu’au deuxième lundi de septembre pour le voter et au plus tard le 30 septembre la loi de finances est publiée dans Le Moniteur, le journal officiel de la République.

2- La phase d’exécution du budget

Au cours de l’exercice en question, suivant ce qui a été prévu, le budget est mis en œuvre.

3- La phase d’évaluation des dépenses effectuées

Chaque année, le ministère des Finances a l’obligation d’élaborer un rapport informant de la façon dont le budget a été exécuté. Ce document porte le nom de projet de loi de règlement et doit être soumis au Parlement au plus tard le deuxième lundi du mois de juin. Il s’accompagne de trois documents préparés par la Cour supérieure des comptes et du contentieux administratif (CSC/CA) : rapport sur l’exécution de la loi de finances, avis de la Cour des comptes sur les rapports annuels de performances des ordonnateurs (responsables de programmes) et avis de conformité entre les comptes des ordonnateurs et ceux des comptes publics.

La fin du mandat des députés de la 50ème législature et celui des deux-tiers des sénateurs début janvier rend inopérant le Parlement, l’un des postes de contrôle. Dès lors, il devient impossible d’avoir une structure étatique à même de réviser le projet de loi de finances et de le mettre en débat en fonction de la conjoncture socio-économique du pays.

En outre, avec le dysfonctionnement de cette structure de contrôle, le gouvernement en place se retrouve dans une situation où il n’a aucun compte à rendre sur la façon dont les dépenses sont effectuées. L’absence de contrôle des dépenses publiques peut miner l’avenir des générations à venir avec le risque de leur laisser une dette énorme, difficile à rembourser tandis que les dépenses n’auront aucunement contribué à l’amélioration des conditions de vie de la population.

Par ailleurs, le non-respect du cycle budgétaire envoie un mauvais signal aux différentes institutions de financement et de développement avec lesquelles le pays est en relation. Pour la communauté internationale, l’efficacité dans la gestion des finances publiques importe beaucoup dans la détermination des ressources qui seront affectées à la coopération aux fins de développement.

Dans la Déclaration de Paris sur l’efficacité de l’aide en mars 2005, il a été convenu que les pays receveurs devraient désormais établir leurs propres stratégies de développement avec leur parlement, dans un souci d’appropriation, et les donateurs s’étaient engagés à soutenir ces stratégies rendant ainsi donateurs et partenaires co-responsables des résultats obtenus. En n’affichant aucun respect pour son cycle budgétaire, Haïti renvoie donc l’image qu’il n’est pas à même de bien définir ses stratégies de développement.

DevHaiti