Détérioration en 2023 de la qualité du portefeuille de crédit en Haïti

L’intermédiation financière dans le système bancaire haïtien est en train d’être réduite à sa plus simple expression au fur et à mesure que perdure la conjoncture d’instabilité politique et d’insécurité qui amplifie les anticipations négatives des agents économiques. Cette situation a eu des répercussions très négatives sur le crédit bancaire qui a grandement diminué, à en croire les données publiées par la Banque de la République d’Haïti (BRH) dans sa dernière Note sur le crédit bancaire, qui prend en compte la période comprise entre septembre 2022 et septembre 2023.

La dernière Note sur le crédit bancaire, sortie au mois de mai de cette année et couvrant la période allant de septembre 2022 à septembre 2023, analyse l’évolution du crédit dans le système bancaire haïtien tout en mettant l’accent sur des points importants tels que le rôle du crédit comme booster du secteur réel de l’économie et la répartition régionale et par genre du crédit, etc. La répartition sectorielle des prêts à l’économie est mise en relief dans cette publication de la BRH qui met à nu les difficultés relatives à l’acquisition de crédit en Haïti où la conjoncture sociopolitique très réfractaire à la croissance économique entraîne des répercussions négatives à la fois sur l’offre et la demande de crédit.

10% de repli du portefeuille de crédit en 2023: Faiblesse de l’intermédiation financière

Évoquant la situation du portefeuille de crédit dans le système bancaire, la Note de la BRH a indiqué: «En termes nominaux, le portefeuille de crédit s’est replié d’environ 10 % en 2023, après avoir enregistré une croissance de 14,1 % un an plus tôt. Hormis une hausse en décembre 2022, le crédit privé a plutôt régressé en rythme trimestriel sur l’ensemble de l’exercice 2023. Cette variation négative enregistrée entre septembre 2022 et septembre 2023 reflète à la fois le comportement du portefeuille de prêts en dollars et en gourdes, lesquels ont respectivement reculé de 15,06 % et 16,2 %».

Rapporté au PIB de 2023, le crédit au secteur privé ne représente que 5%, ce qui est nettement inférieur à la moyenne régionale oscillant autour de 45%, a rapporté la BRH, qui a fait remarquer que la contraction des concours à l’économie est encore plus importante en termes réels, s’inscrivant à -31,4 % en 2023 contre -17,35 % en 2022.

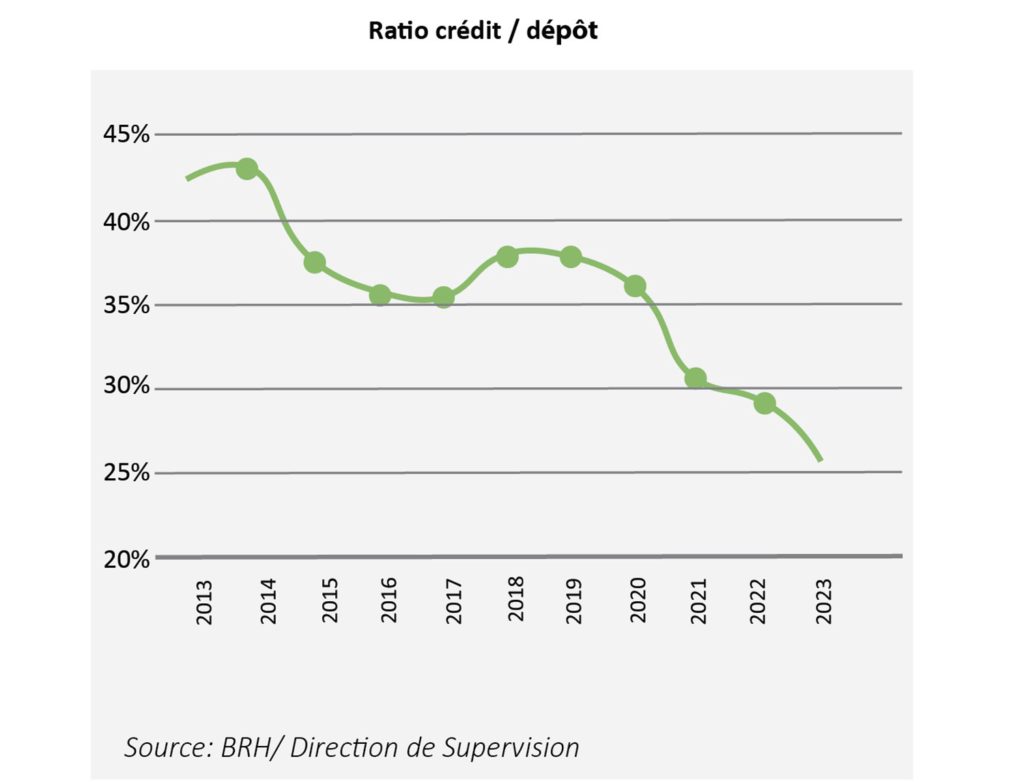

S’agissant du ratio crédit/dépôt, il demeure en deçà de 30 % depuis l’exercice 2022 et s’est inscrit en baisse à 26 % au 30 septembre 2023. Il en résulte de ce fait que l’intermédiation financière, qui est la mission principale des banques commerciales, accuse une grande faiblesse. En plus de cela, la BRH a également noté cette tendance des institutions financières à orienter leurs ressources vers des opérations moins risquées.

Dollarisation du crédit et détérioration de la qualité du portefeuille de crédit

La dollarisation de l’économie haïtienne au cours des ans a conduit à coup sûr à la dollarisation du crédit. Cette dernière, selon la Note de la BRH sur le crédit, continue d’évoluer en-dessous de 50 %, résultat des mesures prises par la banque centrale, en vue de limiter les prêts en dollars, notamment ceux dédiés à la consommation. Ajouté à cela, il est important de souligner le taux élevé des réserves obligatoires sur les passifs en devises (53 %), en vue de mitiger les risques associés à l’octroi de crédit en dollars américains, compte tenu de la tendance fondamentale du taux de change.

Entre septembre 2022 et septembre 2023, le ratio crédit dollars/crédit total n’a augmenté que de 80 points de base pour s’établir à 41,5 %, ceci, en raison de l’effet-change, le volume de prêts en devises ayant chuté sur la période, explique la note de la BRH.

En 2023, la qualité du portefeuille de crédit s’est détériorée, les conditions sécuritaires ayant négativement impacté le chiffre d’affaires des entreprises avec des effets induits sur la solvabilité des débiteurs du système.

Beaucoup d’autres données publiées dans la Note sur le crédit par la BRH témoignent des nombreux obstacles auxquels est confronté le système bancaire. Parmi ces obstacles, la BRH a identifié le coefficient d’arrérage qui a affiché une hausse, passant de 6,67 % en septembre 2022 à 8,51 % en septembre 2023, avec un pic de 11,85 % en mai 2023. «Par ailleurs, les provisions pour créances douteuses ont représenté 79,38 % des prêts improductifs bruts, soit un repli de 10,13 points de pourcentage par rapport à septembre 2022. Cette situation s’est accompagnée de la réduction significative du nombre de comptes de prêts, lequel est passé de 91 733 en 2021 à 79 508 en 2022 pour se chiffrer à 69 098 en 2023».

Pour remédier à ces contraintes liées au crédit bancaire, la BRH affirme avoir pris un ensemble de dispositions à travers la circulaire 115-3, allant du moratoire sur les remboursements de capital à la restructuration des prêts devenus improductifs, en vue de limiter les impacts de la dégradation du climat des affaires sur la stabilité du système financier.

DevHaiti