Le budget 2018-2019 passé au crible par la CSCCA

La Cour Supérieure des Comptes et du Contentieux Administratif (CSCCA) a récemment publié son sixième rapport complet sur la situation financière du pays et sur de l’efficacité des dépenses publiques (RSFPEDP) pour l’exercice fiscal allant du 1er octobre 2018 au 30 septembre 2019, conformément à l’obligation constitutionnelle qui lui est faite aux termes des dispositions de l’article 204.

Globalement, l’objectif du RSFPEDP est de contribuer à l’amélioration de la gestion des finances publiques de l’État tandis que de manière spécifique, il vise d’une part à analyser et à fournir une appréciation de la situation financière du pays, et d’autre part, à évaluer l’efficacité des dépenses publiques pour l’exercice 2018-2019.

Parmi les éléments d’information importants sur la situation financière du pays et sur l’efficacité des dépenses publiques à garder à l’esprit en consultant ce rapport, nous avons retenu une dizaine de faits et chiffres concernant l’exécution du budget 2018-2019 (qui constitue dans les faits le budget rectificatif 2017-2018 reconduit) :

1. Un recul de la participation des dépenses publiques dans le Produit Intérieur Brut (PIB) à hauteur de -2.7%;

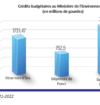

2. Une concentration de 53% de l’enveloppe budgétaire au niveau de six (6) ministères seulement: Ministère de l’éducation nationale et de la formation professionnelle (MENFP) (15.9%), Ministère des travaux publics transports et communications (MTPTC) (9.2%), Ministère de la justice et de la sécurité publique (MJSP) (8.6%), Ministère de la planification et de la coopération externe (MPCE) (6.2%), Ministère de l’agriculture des ressources naturelles et du développement rural (MARNDR) (6.1%);

3. Des prévisions non crédibles de dépenses budgétaires : les dépenses de fonctionnement effectives ont dépassé de 10.6% celles budgétisées, alors que les dépenses d’investisse- ment effectives sont inférieures de 30% par rapport aux dépenses budgétisées;

4. Diminution combinée des dépenses publiques des secteurs social, économique, politique et culturel au sein du pouvoir exécutif;

5. Trois institutions accusent des dépassements de leurs crédits budgétaires : Ministère de l’économie et des finances (MEF) (+21), Ministère de la santé publique et de la population (MSPP) (+18), Bureau du Premier ministre (+14%);

6. Une exécution budgétaire marquée par une concentration des dépenses à la fin de l’année civile et à la fin de l’exercice fiscal : taux d’exécution élevé en septembre (20.1%) et en décembre (12.4%);

7. Baisse du taux d’exécution du budget : le budget 2018-2019 est exécuté à 86.36%, alors qu’en 2016-2017 le budget a été exécuté à 94%;

8. Des écarts significatifs défavorables entre les prévisions et les réalisations en termes de revenus et de dépenses : les revenus sont inférieurs de 16,46% par rapport aux prévisions, et les dépenses réalisées dépassent les prévisions de 13,64%;

9. Un résultat déficitaire de 4,11 milliards de gourdes au cours de l’exercice;

10. Une tendance à la baisse des dons qui s’établis- sent à 13,34 milliards de gourdes soit moins de la moitié (46,18%) de la cible budgétaire de 29,856 milliards de gourdes 2018-2019;

11. Une hausse significative des produits du finance- ment interne et externe qui se sont établis à 27,69 milliards de gourdes contre des prévisions de 16.61 milliards de gourdes.

12. Un service de la dette qui représente environ 37,81% des revenus de l’État en 2018-2019.

Pour une meilleure appréciation de la situation financière de l’État par les autorités budgétaires, dans son rapport, la Cour adresse les principales recommandations suivantes :

• D’engager de véritables réformes fiscales en vue d’accroître la mobilisation des recettes, laquelle est capable de contrebalancer l’augmentation des dépenses et réduire le recours systématique à l’endettement et à l’aide internationale;

• De mettre un accent sur le caractère raisonnable des prévisions de revenus, plus particulière- ment des revenus fiscaux qui dépendent du caractère raisonnable des hypothèses économiques;

• De renforcer la transparence et la responsabilisation budgétaires des cibles budgétaires, en s’appuyant sur des prévisions économiques et budgétaires détaillées sur un horizon à moyen terme et d’une analyse significative de la viabilité financière;

• D’élaborer des perspectives financières détaillées à long et moyen terme, aux fins d’une planification budgétaire crédible.

DevHaiti