L’inclusion financière : mécanismes formels et informels de gestion des risques

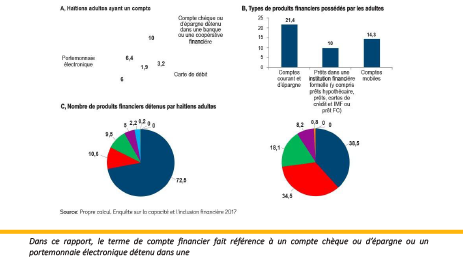

Dans ce rapport, le terme de compte financier fait référence à un compte chèque ou d’épargne ou un portemonnaie électronique détenu dans une

Les services financiers formels peuvent constituer des instruments importants permettant aux populations pauvres de faire face aux chocs, mais leur accessibilité et leur utilisation dans l’ensemble est relativement limitée en Haïti. Selon les données de la base de données sur l’inclusion financière dans le monde, Findex, qui se fondent sur une enquête réalisée en 2011 auprès de 504 personnes, 27% seulement d’adultes haïtiens (18 ans et plus) disposent d’un compte dans une institution financière formelle, contre 45% dans la région Amérique latine et Caraïbes, et 29% dans d’autres pays à faible revenu. Sur l’ensemble de la population, 11% seulement ont une assurance médicale ou de santé. Seulement 24% des Haïtiens (et 8% des pauvres) ont déclaré avoir épargné de l’argent de façon formelle au cours de l’année précédente. Les 40% les plus pauvres de la population, ceux qui ont de faibles niveaux d’instruction et les jeunes ont fait état des plus bas taux d’utilisation des services financiers formels.

Les manques de ressources et d’accès comptent parmi les principales raisons pour lesquelles les ménages n’utilisent pas les services financiers formels. La rareté des ressources (de faire usage des comptes bancaires ou en ouvrir et les entretenir) est la principale raison évoquée par la population haïtienne pour ne pas avoir recours aux institutions financières formelles. La deuxième raison la plus importante est la non possession d’une carte d’identification nationale (CIN) ou des documents nécessaires, ce qui trahit en partie le niveau élevé de l’informel dans l’économie et la faiblesse des institutions. Malgré la faible couverture des banques et des coopératives sur le territoire (on ne compte que 273 agences dans le pays, dont la plupart se trouvent à Port-au-Prince et dans quelques autres grands centres urbains), l’accès physique ne semble pas être le principal obstacle à l’ouverture d’un compte dans un établissement formel pour les Haïtiens.

Malgré l’accès limité aux institutions financières formelles, les Haïtiens ont besoin d’argent pour investir dans l’avenir et faire face aux risques, et ils utilisent souvent les institutions informelles pour y accéder. Au sein de la population adulte haïtienne, 67% (et 55% des pauvres) ont déclaré avoir contracté un prêt dans l’année précédant l’enquête, ce qui correspond à une utilisation sensiblement plus élevée des prêts que dans les autres pays à faible revenu. Seulement 10% des répondants ont cité les prêteurs institutionnels comme source de crédit, parce que la plupart des prêts ont été consentis par la famille ou des amis (à un taux beaucoup plus élevé que dans les autres pays d’Amérique latine ou pays à faible revenu), suivi par les prêteurs privés, dont les services seraient onéreux.

En Haïti, le prêt est un instrument particulièrement important pour faire face aux problèmes de santé et à des situations d’urgence et pour payer les frais de scolarité: 27% des Haïtiens de plus de 15 ans ont déclaré avoir contracté un prêt pour faire face à des problèmes de santé ou à des situations d’urgence, et 28% ont déclaré avoir contracté le prêt pour s’acquitter des frais de scolarité (contre 16 et 7%, respectivement, dans l’ensemble des pays à faible revenu).

Afin de faciliter l’accès des pauvres aux services financiers et améliorer la qualité de ces services, l’État haïtien s’est associé au secteur privé pour lancer plusieurs initiatives. Ces initiatives visent à faciliter l’accès aux services financiers à travers les portefeuilles numériques et les téléphones cellulaires, à augmenter le nombre de points de service au moyen d’agents non bancaires, et à expérimenter des projets novateurs.

Des efforts sont également en cours pour définir une stratégie plus globale d’inclusion financière qui aiderait à s’attaquer d’une façon intégrale à un large éventail de problèmes qui entravent la prestation et l’utilisation des services financiers par les pauvres et par les très petites, petites et moyennes entreprises, tels que l’absence d’un cadre approprié de protection des consommateurs; les insuffisances du cadre de réglementation et de surveillance qui régit les coopératives financières, les institutions de microfinance et les compagnies d’assurance, ou les difficultés rencontrées par beaucoup de pauvres pour accéder aux services financiers parce qu’ils ne disposent pas de pièce d’identité.

Mécanismes pour faire face aux chocs

La solidarité des amis et de la famille et la diminution de la consommation alimentaire sont les principales stratégies appliquées par les ménages pour faire face aux chocs. Les mécanismes les plus courants pour faire face aux chocs les plus importants sont l’aide monétaire des autres (27%), la modification de la consommation alimentaire (16%) et la prise d’aucune mesure (15%). La modification de la consommation alimentaire est particulièrement importante pour faire face aux chocs économiques (48%) et météorologiques/climatiques (24%) covariés, qui affectent le plus probablement la production ou les revenus du travail.

Ainsi, pour la plupart, les ménages sont en mesure de faire face aux chocs idiosyncratiques sans avoir à modifier leur consommation alimentaire, mais celle-ci est moins bien protégée si un ménage subit un choc économique ou météorologique covariable. La stratégie la plus courante pour faire face aux chocs idiosyncratiques est l’aide monétaire extérieure au ménage ou la prise d’aucune mesure. Parmi les ménages qui subissent des chocs liés à la santé, 41% en viennent à demander de l’aide monétaire extérieure.

Source : Banque mondiale

DevHaiti