L’inflation ou l’annonce d’une crise plus profonde au niveau mondial, sauf si…

Les Banques centrales du monde entier mènent depuis tantôt trois trimestres une lutte acharnée contre l’inflation qui s’est installée dans l’économie mondiale sans indication d’un quelconque revirement imminent de la situation. S’il s’avère important de combattre l’inflation, on peut toutefois se demander si la voie empruntée à cette fin par les autorités monétaires du monde est la bonne, ou pire encore, si elle ne va pas conduire l’économie mondiale vers un bien plus sinistre dénouement, à savoir une récession économique généralisée.

Quelques faits importants

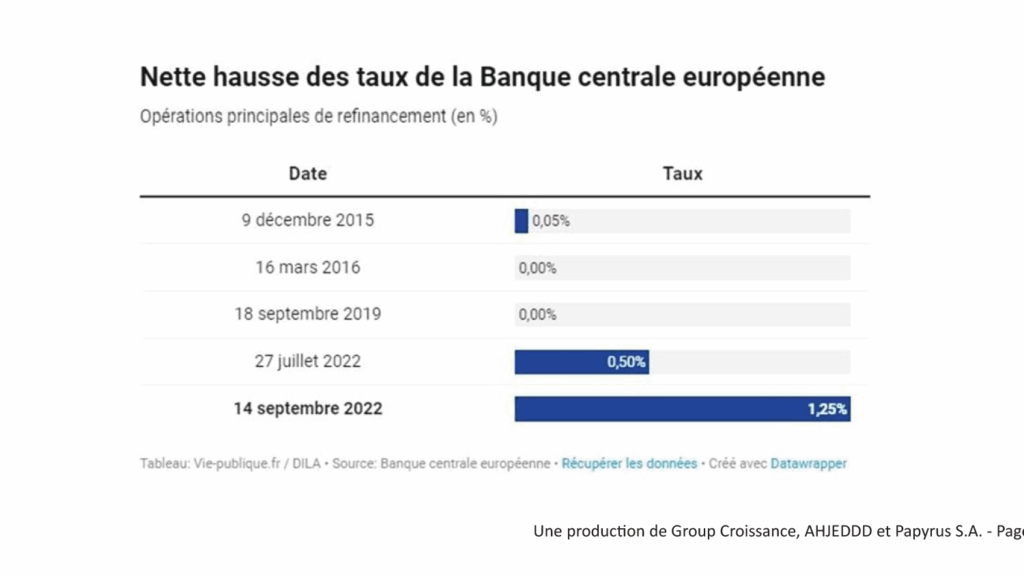

Au niveau de la zone Euro, la Banque centrale européenne (BCE) a relevé ses trois taux directeurs de 75 points de base le 8 septembre 2022, ce qui constitue une première dans l’histoire de l’euro.

Moins de deux semaines plus tard, la Réserve Fédérale (Fed) procéda, ce 21 septembre 2022, à une troisième hausse de suite du taux directeur, mais pour cette fois-ci, il s’agit de la plus forte hausse de son taux directeur depuis 1994, soit une augmentation également de trois quarts de point de pourcentage. Si cette décision est en elle-même assez indicative, deux communications additionnelles provenant du Président de l’institution ont encore davantage de poids dans la balance aux yeux du public. Primo, M. Powell a indiqué qu’il y aura d’autres hausses en 2022 pour continuer à combattre l’inflation, et deuzio, il a laissé entendre que la croissance anticipée pour 2022 sera quasi nulle, alors que les prévisions de juin tablaient sur une croissance de 1,7%.

Le fait que ce soit la troisième hausse d’affilée et qu’elle soit aussi élevée peut envoyer le signal que ces mesures de la Fed ne seraient pas de taille contre l’inflation. Si l’on considère que la Fed a informé qu’il y aura d’autres hausses en 2022, cela pour- rait corroborer la première thèse et aussi confirmer que cette inflation va encore durer. Quant à la prévision d’une croissance quasi nulle, elle annonce non seulement aux américains mais au monde entier que la première économie mondiale risque de rentrer en récession. A ce trio magique, on peut ajouter la hausse du taux d’intérêt des prêts immobiliers qui vient de dépasser 6%. Il fallait s’y attendre. Et dire que l’histoire nous a tellement appris sur les répercussions potentiellement néfastes d’un krach au niveau du secteur immobilier américain sur le système financier mondial.

Ce quatuor magique a le don de tout faire chambouler. Pourquoi?

Pour commencer, il faut reconnaître que cette inflation est plutôt du côté de l’offre. Il ne s’agit pas d’un résultat découlant d’un boom économique où la demande aurait explosé. Cette inflation a une tout autre origine. Tout a commencé avec les politiques de planche à billets appliquées par bon nombre de pays développés pour faire face aux effets désastreux de la pandémie. La crise s’est un peu plus tard aggravée avec la disruption des chaînes d’approvisionnement au niveau du commerce international constatée d’une part durant la pandémie et exacerbée par la guerre en Ukraine. A côté de cette guerre, il faut également mentionner les effets négatifs du changement climatique sur la production agricole mondiale, notamment celle des céréales dont l’indice de prix FAO a cru de 11,4% en août 2022 en glissement annuel. Par conséquent, on se demande pourquoi cet acharnement des banques centrales à réduire la demande en rendant plus cher l’accès au crédit.

La hausse des taux directeurs serait tout juste une réponse théorique et conventionnelle des banquiers centraux face à l’inflation. Qui pis est, cette réponse théorique est aussi un arbitrage entre deux maux: le chômage et l’inflation, où le premier est préféré au second. Néanmoins, ce choix a des implications sur le reste de l’économie car il va influencer le comportement des agents économiques. Le signal clair du choix du chômage sur l’inflation est que l’on s’attend à un ralentissement des activités économiques, donc les investisseurs anticipent une baisse des profits des entreprises, donc de leurs dividendes. De plus, l’une des conséquences notables du relèvement du taux directeur est qu’il va augmenter le coût des crédits ainsi que celui des obligations. De ce fait, les investisseurs auraient tendance à vendre leurs actions dont la volatilité est jugée plus risquée pour se procurer des obligations (généralement moins risquées). Ce choix est d’autant plus logique considérant que des coûts additionnels viennent s’incorporer aux structures des coûts des entreprises qui les passeront aux consommateurs finaux dans une perspective de conserver leur marge de profit futur. Mais, cette pratique a bel et bien une limite. Les prix ne pourront pas atteindre un certain niveau, et cela sous-en- tend également un risque de contraction des dividendes à la fin de l’exercice pour les actionnaires, mais aussi un renforcement de la tendance inflationniste en perspective. Ce mouvement de capitaux représente donc un moyen de se protéger de la situation anticipée, mais peut tout aussi provoquer un krach boursier et empirer la situation déjà fragile.

Un autre secteur déjà mentionné plus haut est le secteur immobilier. En choisissant une augmentation du chômage au lieu d’une hausse de l’inflation, et en rendant le prêt immobilier plus cher, des ménages peuvent se retrouver dans l’incapacité de payer leur hypothèque, car nouvellement au chômage ou parce que le budget est devenu trop élevé. Ils vont donc se diriger vers les crédits qui sont déjà devenus chers (cartes de crédit par exemple) pour pouvoir supporter des dépenses essentielles. Un cercle vicieux se crée rendant les ménages plus pauvres sur le moyen et long terme.

Que faire pour renverser la tendance?

Il est clair que l’inflation entraîne des conséquences significatives sur le pouvoir d’achat des ménages, mais, il faut être prudent par rapport au contexte actuel. Si les encours de prêts immobiliers et auto- mobiles ont significativement augmenté au cours de 2022 aux Etats-Unis, plus d’uns pourraient arguer que la politique de resserrement des autorités monétaires risque d’empirer une situation déjà précaire pour les ménages américains. Un système économique bâti sur le crédit comme celui de l’économie américaine est très sensible à l’incapacité des ménages à rembourser. Il s’agit d’un fait qui pourrait précipiter l’économie américaine vers la récession que redoute le monde. D’ailleurs, la dette totale des ménages américains a augmenté de 312 milliards de dollars entre avril et juin 2022, soit une hausse de 2% par rapport au trimestre précédent, et une hausse de 2000 milliards de dollars par rapport à la fin de 2019. Si les encours des prêts immobiliers au deuxième trimestre de cette année ont augmenté de 207 milliards de dollars en glisse- ment trimestriel pour atteindre 11,59 billions de dollars, soit 945 milliards en seulement un an, les crédits automobiles ont quant à eux cru de 33 milliards de dollars par rapport à mars 2021 pour se statuer à 1.5 billion de dollars. Quant aux crédits à la consommation (cartes de crédit), la tendance se confirme, affichant une hausse de 46 milliards de dollars pour atteindre 890 milliards pour la même période. A côté de tout cela, s’enregistre une hausse des retards de paiement concernant les remboursements de carte de crédit et de prêts automobiles.

A la lumière de ces données, on comprend que si l’inflation que nous vivons aujourd’hui est dévastatrice, la politique appliquée pour la contrer peut se révéler plus dommageable, et provoquer une crise de la dette et financière bien pire que ce que nous n’avons jamais vécu. Mais on ne va jouer la carte de la fatalité.

Que faire pour s’en sortir ?

Tout a commencé par une mesure fiscale alors que nous étions en pleine pandémie. Des mesures politiques d’ordre fiscal avaient été prises pour supporter des entreprises frôlant la faillite ainsi que des ménages dans le besoin. Ces mesures se sont matérialisées par une augmentation des débours publics, lesquels ont produit des dettes colossales publiques que la reprise économique de 2022 n’est pas encore en mesure de rembourser.

Les grandes économies capitalistes ont montré pouvoir être sociales quand il le faut. Eu égard à tout ce qui se passe actuellement, la situation s’y prête toujours. En fait, il incombe aux pays de poursuivre des programmes d’assistance sociale en s’appuyant sur une réforme fiscale qui le leur permettra:

1. Réduction de taxes pour les plus pauvres;

Cette mesure permettra de donner un pouvoir d’achat nominal supérieur à ce que les ménages les plus vulnérables ont aujourd’hui. Il ne s’agira pas d’une autre politique de planche à billets, mais d’une forme de redistribution des richesses aux plus pauvres le temps que la tempête se calme.

2. Augmentation des taxes pour les plus riches moyennant le renforcement de programmes d’incitations pour un engagement plus significatif des plus riches dans le social (qu’ils assument mieux leur responsabilité sociale);

Cette mesure viserait à inciter les plus riches à s’engager dans des causes philanthropiques pour une meilleure distribution de la richesse.

3. Augmentation des programmes sociaux dans les zones défavorisées

Les zones défavorisées sont pauvres parce qu’il existe peu d’activités génératrices de revenus pour les habitants qui y vivent. Des programmes sociaux sont donc nécessaires dans ces zones-là en vue de supporter les ménages afin de leur permettre d’avoir un surplus devant servir à garder les enfants à l’école.

Comme vous l’avez sans doute déduit, ces mesures fiscales insinuent bel et bien que nous devons accepter l’inflation qui s’est installée chez nous, car nous l’avons bien invitée (planche à billets lors de la pandémie) et qu’elle n’est pas près de partir.

Nous sommes en plein cyclone, tout ce dont on a à faire est de tenir bon en restant à couvert et en prenant des précautions afin de ne pas empirer la situation. Qui est mieux placé pour garder ses contribuables à couvert que le gouvernement lui-même ? Maintenant, fera -t-il le choix de forcer la main à ses plus grands contribuables ou de négliger ses contribuables les plus défavorisés au profit des nantis ?

DevHaiti