Pourquoi les femmes haïtiennes en milieu rural manquent de comptes bancaires ?

Mots-clés : femmes agricultrices, genre, agriculture, ressources financières, crédit

Résumé exécutif

L’accès et l’utilisation des services financiers formels, notamment au crédit, constituent un défi majeur pour les petits exploitants agricoles en Haïti. De nombreuses femmes agricultrices sont exclues du système bancaire en raison de l’absence de garanties acceptables, liée à la fragmentation foncière et au faible niveau de mécanisation de leurs exploitations, ce qui les rend perçues comme des emprunteuses à haut risque par les institutions financières. De plus, le faible niveau de littératie financière limite leur capacité à comprendre et à s’engager efficacement avec les systèmes financiers formels. Pour surmonter ces obstacles, il est essentiel de mettre en œuvre des actions coordonnées, combinant réformes réglementaires et partenariats public-privé (PPP). Des interventions ciblées sont indispensables afin d’étendre l’accès au crédit aux femmes rurales, où les besoins sont les plus pressants. Renforcer l’autonomie économique de ces femmes agricultrices ne se limite pas à une question de justice sociale : c’est également une opportunité stratégique pour stimuler la productivité agricole, améliorer la sécurité alimentaire et promouvoir un développement rural durable.

L’agriculture représente 25 % du PIB d’Haïti et emploie la moitié de la population active, mais les agriculteurs ont du mal à gagner leur vie et à accéder aux marchés de produits haut de gamme [1]

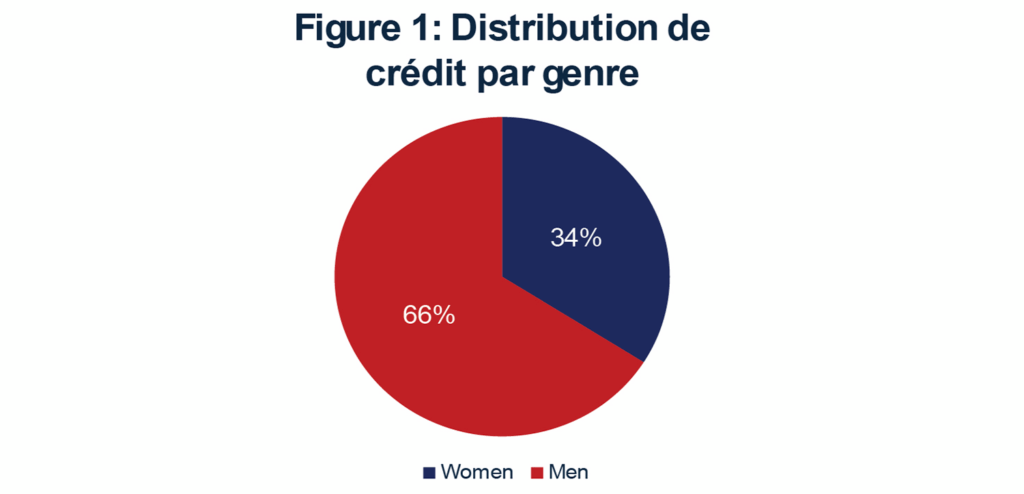

Pourtant, ce secteur reçoit moins de 1% du crédit privé, selon les données de la Banque de la République d’Haïti (BRH, 2024a). En 2023, les prêts octroyés dans le cadre des programmes incitatifs de la Banque centrale ont atteint 12,37 milliards de gourdes (HTG), dont seulement 13,69 %, soit 1,66 milliard de gourdes ont été affectés à l’agriculture. Cette faible allocation révèle un écart criant entre l’importance économique du secteur agricole et son accès limité aux ressources financières. L’accès au crédit est encore aggravé par des inégalités géographiques marquées et des disparités de genre profondes. Les femmes, qui jouent un rôle central dans la production agricole rurale, sont systématiquement sous-représentées dans les circuits de financement formel. En 2023, les hommes ont reçu 66 % des prêts en monnaie locale, contre seulement 34 % pour les femmes (BRH, 2024), une situation qui perpétue l’exclusion économique et renforce les inégalités structurelles.

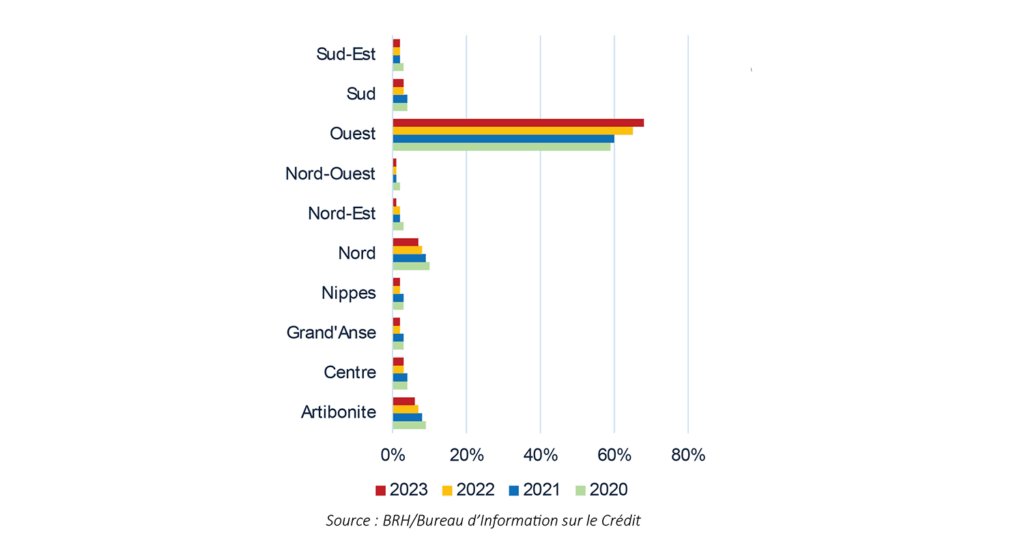

La carte de distribution du crédit par département illustre également ce déséquilibre territorial, malgré le fait que certaines régions comme le Sud, le Sud-Est et Grand-Anse bénéficient d’un accès restreint au crédit, tandis que celles du Nord-Ouest et de l’Ouest concentrent une portion disproportionnée des financements (voir figure 2). Pour favoriser une croissance inclusive et durable, Haïti doit repenser sa Stratégie d’inclusion financière (SNIF). À cette fin, il est urgent de développer massivement les services financiers numériques (SFN), de renforcer les groupements de sauvegarde communautaires (comme les caisses populaires ou tontines) et de rediriger activement les lignes de crédit vers les femmes rurales et les exploitations agricoles familiales. Ces mesures permettraient à la fois d’inclure davantage de femmes dans l’économie formelle, et d’augmenter la productivité agricole, de renforcer la résilience alimentaire et de contribuer à la réduction de la pauvreté dans les zones rurales.

Causes principales de l’exclusion financière des femmes agricultrices en Haïti

Plusieurs facteurs structurels et systémiques expliquent l’accès limité au crédit des femmes agricultrices. Ces obstacles sont multiples, interconnectés et renforcent une situation d’exclusion économique persistante.

Produits et services financiers non adaptés au genre

Les institutions financières haïtiennes proposent rarement des offres de crédit conçues pour répondre aux réalités spécifiques des femmes rurales engagées dans l’agriculture. Ces dernières ont souvent des revenus irréguliers et dépendants des saisons agricoles, un cycle de production cyclique et des investissements à court terme. Or, les cadres de crédit traditionnels, établis sur des revenus stables et prévisibles, ne tiennent pas compte de ces particularités, compliquant l’accès aux financements pour les femmes.

Aversion au risque institutionnelle et absence de garanties publiques

Les banques et les institutions de microfinance (IMF) hésitent à prêter aux exploitantes agricoles modestes, en particulier aux femmes, en raison d’un risque perçu élevé. Ce risque est amplifié par l’absence de preuves de revenus formelles, la faible mécanisation des exploitations et la fragmentation foncière, qui empêchent la majorité des femmes de fournir des garanties acceptables. L’absence de mécanismes de partage de risque ou de garanties publiques accréditées accentue cette réticence, privant ainsi les femmes d’opportunités de financement même lorsque leurs projets sont viables.

Faible infrastructure et accès restreint aux services publics

Dans les zones rurales éloignées, notamment dans le Sud et le Sud-Est, les infrastructures originelles sont insuffisantes : réseau électrique instable, connexion internet limitée et routes inaccessibles en saison des pluies. Ces carences entravent gravement l’accès aux services bancaires physiques et numériques, réduisant l’usage des outils financiers modernes comme les portefeuilles numériques ou les applications mobiles de paiement.

Faible niveau de littératie financière

La formation en gestion financière est quasi inexistante pour la plupart des femmes agricultrices. Le manque d’éducation formelle, combiné à des barrières culturelles et linguistiques, limite leur capacité à comprendre les contrats, à tenir une comptabilité élémentaire ou à produire les documents exigés par les institutions financières. Cette ignorance stratégique les empêche à la fois de demander un prêt, et de gérer efficacement leurs activités économiques. Une formation financière accessible, contextualisée et dispensée en langue locale s’impose donc comme une priorité pour leur autonomisation économique.

Pas de solutions prioritaires

Pour répondre aux défis auxquels sont confrontés les ménages ruraux pauvres, en particulier les femmes agricultrices, le présent document propose un ensemble de solutions ciblées visant à renforcer leurs opportunités économiques et leur résilience face aux chocs environnementaux, économiques et sociaux.

Création d’une unité technique de coordination intersectorielle

Nous devons mettre en place une unité technique de coordination dédiée, réunissant des représentants clés des institutions publiques et privées :

- Le ministère de l’Économie et des Finances (MEF),

- Le ministère de l’Agriculture des Ressources naturelles et du Développement rural

- La Banque de la République d’Haïti (BRH),

- La Banque nationale du développement agricole (BNDA),

- Les banques commerciales,

- Les coopératives d’épargne et de crédit (CEC),

- Les institutions de paiements électroniques (DFS), ainsi que les institutions de microfinance (IMF)

Cette unité aurait pour mission de coordonner, d’harmoniser et d’aligner les politiques publiques, les programmes financiers et les initiatives sectorielles en faveur des femmes agricultrices. Elle lèverait les silos institutionnels, d’accélérer la mise en œuvre de mesures conjointes et de garantir une approche cohérente et durable en matière de finance inclusive dans le secteur agricole.

Développement de produits financiers agricoles sensibles au genre avec un fonds de garantie pour les femmes

Face à l’écart persistant entre hommes et femmes en matière d’accès au crédit (33 % des femmes contre 66 % des hommes bénéficiant de financements agricoles), il est urgent de concevoir des produits financiers adaptés aux réalités des femmes rurales. Ces offres devraient inclure :

- Des plannings de remboursement post-récolte, synchronisés avec les flux de revenus saisonniers,

- Des périodes de grâce pour permettre un ajustement progressif,

- Des procédures de demande simplifiées, accessibles même aux personnes peu scolarisées,

- Des mécanismes de garantie adaptés, tels que des garanties collectives ou communautaires, ou encore des fonds de garantie publics spécifiquement dédiés aux femmes agricultrices.

La création d’un fonds de garantie national pour les femmes dans l’agriculture, soutenu par l’État et les partenaires internationaux, pourrait significativement réduire le risque perçu par les institutions financières et inciter celles-ci à étendre leurs services aux femmes.

Partenariats stratégiques avec des fournisseurs de services financiers numériques (SFN) réglementés par la BRH

Pour surmonter les barrières géographiques et logistiques, il convient de développer des partenariats stratégiques avec des prestataires de services financiers numériques (SFN) soumis à la réglementation de la BRH.

Ces collaborations permettraient :

- La distribution directe numérique de prêts via des plateformes mobiles,

- Le remboursement en temps réel par mobile money,

- Une réduction des coûts de transaction et des déplacements inutiles vers les agences physiques,

- Une meilleure sécurité et transparence dans les opérations financières.

Ces outils numériques, accessibles même dans les zones reculées, offrent une voie prometteuse pour élargir l’inclusion financière, notamment pour les femmes vivant loin des centres urbains.

Adaptation des programmes de littératie financière aux contextes locaux

Les programmes de littératie financière doivent profondément être repensés pour s’adapter au niveau de lecture, d’écriture et de numératie des femmes agricultrices rurales. Les formations doivent :

- Les formations doivent être dispensées en créole haïtien, qui est la langue maternelle de la majorité.

- Utiliser des outils pédagogiques élémentaires : illustrations, jeux de rôle, histoires orales, apprentissage par pair,

- Intégrer des thèmes concrets : budgétisation familiale, épargne, gestion de prêt, compréhension des taux d’intérêt, utilisation sécurisée des services numériques.

- Des sessions courtes, menées par des formateurs locaux et intégrées dans les activités communautaires (ex. : réunions de groupements agricoles ou tontines), pourraient maximiser l’impact et la durabilité de ces interventions.

Conclusion

L’inclusion financière des femmes agricultrices haïtiennes n’est pas une question de justice sociale, mais un impératif économique, agricole et humanitaire. En Haïti, où l’agriculture emploie plus de la moitié de la population et contribue à 20 % du PIB, les femmes sont pourtant au cœur de la production alimentaire rurale. Aussi, exclure ces dernières de l’accès au crédit, c’est saboter le potentiel de développement du pays. En investissant dans leur accès au crédit, Haïti ne fait et un geste de solidarité. Elle investit dans la sécurité alimentaire nationale, renforce la résilience des communautés rurales, et stimule une croissance agricole durable.

Bibliographie

Banque de la République d’Haïti (BRH). 2024a. Note sur le crédit bancaire. https://www.brh.ht/wp-content/uploads/Note-sur-le-credit-Sept-2023-Sept-2023-Mai-2024.pdf

Banque de la République d’Haïti (BRH). 2024b. Stratégie Nationale d’Inclusion Financière: Dix (10) ans après. https://www.brh.ht/wp-content/uploads/SNIF.pdf.

Coello, Barbara, Gbemisola Oseni, Tanya Savrimootoo, and Eli Weiss. 2014. Rural development in Haiti: Challenges and opportunities. World Bank. https://documents1.worldbank.org/curated/en/976171468032682306/pdf/955400WP0Box390portunities00PUBLIC0.pdf.

Cuellar, Cristina Martinez, Cornelia M. Tesliuc, Pascal Jaupart, and Ailo Klara Manigat. 2023. Contraints to digital financial inclusion of beneficiaries of PSARA Cash transfer program in Haiti. Social Protection & Jobs Discussion Paper No. 2308. World Bank. https://documents1.worldbank.org/curated/en/099090423102033227/pdf/P17647300ec7fa0de0ae2c08d35d8f95922.pdf.

Kusimba, S. 2018. “It is easy for women to ask!”: Gender and digital finance in Kenya. Economic Anthropology 5, no. 2 (2018): 247–60. DOI:10.1002/sea2.12121.

Vijil, Mariana, Denny Mahalia Lewis-Bynoe, and Pedro Amo. 2021. Country private sector diagnostic: Creating markets in Haiti—Leveraging private investment for inclusive growth. World Bank. https://documents1.worldbank.org/curated/en/099149206272240174/pdf/IDU-2fac0c37-b37d-4903-afb4-a976a79b02a1.pdf.

World Bank. 2019. Agricultural financing in Haiti: Diagnosis and recommendations.

DevHaiti