Régression du financement accordé aux différents secteurs d’activité au 30 septembre 2023

En berne depuis quelques années dans une économie haïtienne anémiée par les morsures d’une conjoncture éreintante, le crédit bancaire, élément moteur de la croissance économique, a fait l’objet d’une étude de la Banque de la République d’Haïti (BRH) intitulée «Note sur le crédit bancaire». Cette étude, qui couvre la période comprise entre septembre 2022 et septembre 2023, analyse tour à tour : la répartition sectorielle du crédit bancaire ; la répartition du crédit par région ; la répartition du crédit par genre, et aussi les crédits accordés dans le cadre des programmes incitatifs de la BRH.

Selon les données disponibles au 30 septembre 2023 à la BRH, le financement accordé à tous les secteurs d’activité de l’économie haïtienne a régressé, à l’exception de «Électricité, gaz et eau», lit-on dans la «Note sur le crédit bancaire». Cette note produite par la BRH présente successivement le niveau de baisse enregistré par les différents secteurs de l’économie. En effet, une baisse annuelle particulièrement importante (-99,2% contre -22,3 % en 2022) a été enregistrée au niveau du secteur agricole, à la suite de la radiation d’un nombre important de prêts de ce secteur, selon les informations collectées par la BRH.

Le secteur «Services», de son côté, a chuté de 21,7% après avoir enregistré une hausse de 7,7% en septembre 2022. Le secteur «transport, entrepôt et communication», lui aussi affecté par la dégradation du climat sécuritaire sur l’exercice, a vu son portefeuille diminuer de 46,2% après une progression de 7% en 2022. «Le secteur immobilier résidentiel et commercial», pour sa part, a enregistré une diminution de 4,08% en 2023, après une variation positive de 0,9 % un an plus tôt. Les chiffres disponibles montrent également une contraction du secteur des «Bâtiments et travaux publics» de 5,4% contre une croissance de 3,9% en 2022.

Le crédit accordé aux «industries manufacturières» et celui aux particuliers ont évolué à la baisse, affichant des variations respectives de -15,4% et -0,6%. Quant au crédit alloué au «commerce de gros et de détail», il a chuté de 8,96 % dans un contexte où les importations ont accusé un repli de 26,6 % en volume, ce qui témoigne du ralentissement des activités économiques résultant de la détérioration du climat des affaires.

Cependant, la variation annuelle du crédit octroyé au secteur «Électricité, gaz et eau» s’est établie à + 19% en 2023, en dépit de la réduction de 9,3% de la production de ce secteur dont la contreperformance a été attribuée au dysfonctionnement de certaines centrales électriques, aux périodes de sécheresse et à la dégradation des conditions sécuritaires entravant la réhabilitation et la construction des infrastructures hydrauliques, entre autres.

Le rationnement du crédit privé s’est accompagné d’une chute de la production dans la plupart des secteurs d’activité, à l’exception des services non marchands, a observé la BRH. Dans sa note, la banque des banques, à travers son analyse de la distribution sectorielle du crédit bancaire pour la période comprise entre septembre 2022 et septembre 2023), fait ressortir un statu quo qui peut être associé à des facteurs tant structurels que conjoncturels.

« e commerce de gros et de détail continue de bénéficier de plus d’un tiers (1/3) des prêts accordés par le système bancaire (36,7%). Viennent ensuite les «Industries manufacturières» et «L’immobilier résidentiel et commercial» dont les parts respectives dans le portefeuille du système s’élèvent à 19,2% et 17,5%. La part allouée à l’agriculture demeure en dessous de 1%», soutient la Note sur le crédit bancaire.

Crédits accordés dans le cadre des programmes incitatifs de la BRH

Afin d’apporter un soutien particulier aux secteurs porteurs de croissance aux prises avec une conjoncture étouffante, différentes initiatives ont été mises sur pied par la BRH. Ces initiatives consistent en des facilités accordées par la banque centrale, à travers les intermédiaires financiers, pour stimuler l’activité économique. Selon les données puisées dans la «Note sur le crédit bancaire», au terme de l’exercice 2022-2023, les crédits accordés dans le cadre de ces programmes supportés par la BRH se sont élevés à 12,37 milliards de gourdes.

Le secteur immobilier a été le plus grand bénéficiaire avec un portefeuille de 3,173 milliards de gourdes, représentant 26,16 % du total. S’ensuivent les crédits octroyés aux zones franches industrielles, qui ont totalisé 3,022 milliards de gourdes, équivalant à 24,91% de l’encours. Le montant attribué aux entreprises tournées vers l’exportation s’est établi à 2,437 milliards de gourdes, soit une pondération de 20,42%. L’enveloppe allouée au secteur agricole a totalisé 1,661 milliard de gourdes, soit 13,69% de l’encours total. Les crédits accordés au secteur touristique et hôtelier ainsi qu’au programme de promotion de développement d’immobiliers se sont établis respectivement à 791 et 747 millions de gourdes, ce qui représente 6,52% et 6,16% de l’enveloppe.

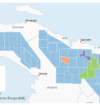

Répartition du crédit par région: l’Ouest accapare 70% du crédit bancaire en 2023

L’analyse de la distribution du crédit par département géographique atteste d’une forte concentration des prêts dans le département de l’Ouest, dont le poids est passé de 60% à 70 % entre 2020 et 2023. Cette prépondérance est significative par rapport aux autres départements, le Nord et l’Artibonite occupant respectivement les deuxième (8 %) et troisième positions (6 %), alors que la contribution des autres régions demeure marginale, se situant entre 1 et 3 %.

Cette distribution du crédit est également reflétée dans la localisation des succursales bancaires, 67% d’entre elles étant situées dans la zone métropolitaine de Port-au-Prince. Aussi les données indiquent-elles que 79% des dépôts sont collectés dans la zone métropolitaine, contre seulement 21% dans les villes de province. Une telle concentration bancaire autour du principal centre économique du pays met en lumière non seulement la quête de proximité avec les zones d’activité économique dense, mais souligne également la persistance des contraintes au renforcement de l’inclusion financière, souligne la note de la BRH.

Répartition du crédit par genre: Les femmes à l’arrière-plan, quoique plus nombreuses

Les statistiques disponibles sur la répartition du crédit par genre en 2023 démontrent que la part des crédits accordés aux hommes est nettement plus élevée que celle octroyée aux femmes. En effet, les hommes ont bénéficié de 66% des prêts accordés en monnaie locale contre 34% pour les femmes. Le gap est encore plus important s’agissant du financement en devises, la répartition étant de 79,30% en faveur des hommes contre 20,70% pour les femmes. Cette disparité reflète, d’une part, les écarts de revenus et d’emplois entre les deux genres, et, d’autre part, le manque d’accès des femmes aux instruments financiers et aux ressources productives.

Selon un rapport de la Banque mondiale intitulé «Le Potentiel inexploité d’Haïti, une évaluation des obstacles à l’égalité de genre» publié en mai 2023, les femmes tendent à être moins bancarisées que les hommes. Parmi le tiers de la population haïtienne ayant accès à un compte bancaire, il existe un écart notable d’environ 5 points de pourcentage entre hommes et femmes. Au niveau du marché de l’emploi, 23 % des femmes en zones urbaines sont au chômage contre 17% pour les hommes. De même, 8 % des femmes dans les zones rurales ont une propriété foncière contre 20 % pour les hommes.

DevHaiti